日銀が0.75%利上げを決定|今月会合で示された大きな政策転換

日銀は今月の金融政策決定会合において、政策金利を0.75%へ引き上げる方向で最終調整に入った。今回の判断は、前回の利上げに続く追加措置であり、金融政策の正常化を進めながらも、依然として「緩和的な環境を維持する」というスタンスを残した点が特徴的だ。急激な引き締めを避けつつ、物価と賃金の持続的な改善を確認しながら利上げを継続する姿勢が示され、市場は日銀のトーンの変化を敏感に受け止めている。

なぜ0.75%が重要なのか|緩和から正常化への「橋渡し」政策

今回の政策金利0.75%への引き上げは、単なる数値上の調整ではない。日銀はこれを「金融緩和の枠組み内での調整」と説明し、急激な金融引き締めではないことを強調した。つまり、市場に対し打ち止め感を与えず、あくまで利上げサイクルを継続しているというメッセージになる。欧米各国が2023~2024年に大幅な利上げを行った結果、金融市場は“急ブレーキ”のリスクに敏感となった。日銀はこの点を踏まえ、緩やかで予見可能なペースを維持している。

今回の利上げ決定で示された日銀の明確なメッセージ

日銀は今回の会合で、金融政策の方向性に関して三つの大きなメッセージを市場に送った。

- ① 利上げは単発ではなく「継続する」可能性が高い

- ② 中立金利(1%前後)を念頭に政策を進めている可能性

- ③ 景気後退を避けつつ、賃金と物価の好循環を重視する姿勢

特に、中立金利に関する発言は市場の反応を大きく動かす要素である。中立金利とは、景気を過熱も冷却もしないバランス点であり、日本は長らくマイナス金利政策や低金利が続いていたため、その水準がどこにあるかが議論されていた。日銀の一部関係者が「1%程度が一つの目安」と示唆したことで、今後の利上げペースを市場が読み取りやすくなった点は重要だ。

市場が特に注目するポイント|打ち止め感を排除する日銀の戦略

今回の利上げ発表前後で、為替市場は円高方向へ反応しやすく、株式市場は金融セクターを中心に強含む傾向を見せた。これは、日銀が「利上げ継続姿勢」を示したことで、金融機関の収益改善が見込まれやすくなったためだ。一方で、製造業や輸出企業にとって円高は逆風となるため、相場は方向感を探る時間帯が続くと考えられる。このように、日銀の政策スタンスは、各市場に異なる影響を与え、その反応を敏感に読み取る必要がある。

0.75%利上げは景気後退リスクを高めるのか?

日銀は現時点で景気後退リスクを過度に強調していない。むしろ、賃上げの継続と企業収益の改善を背景に「緩やかな回復基調は維持されている」との判断を維持した。特に、2025年は大企業を中心に5%前後の賃上げが見込まれ、物価上昇率も2%台で安定する可能性が高い。これらのデータを踏まえれば、日銀が利上げを急ぐ理由は明確であり、景気の腰折れリスクは限定的とみられる。

今回の利上げが政策転換として重要な理由

今回の日銀の決定が大きな注目を集めた最大の理由は、単なる金利調整ではなく政策のステージが明確に変わったことにある。これまで日銀は「マイナス金利解除→0.25%→0.5%」と段階的に正常化を進めてきた。今回の0.75%への引き上げは、金融政策がいよいよ従来の“異次元緩和”から離れつつある象徴的な局面と言える。

さらに、日銀が明言した「利上げ中断の可能性は低い」という示唆は、企業も家計も今後の金利上昇を織り込みながら中期計画を立てざるを得ない状況を意味する。住宅ローン、企業の設備投資、国債市場、為替市場など、あらゆる分野で「金利が動く」という前提が強まっている。

まとめ:0.75%利上げは“本格的な正常化”への入り口

今回の利上げは、日本経済が長らく続けてきた超緩和政策から脱却し、持続的な成長と物価安定を両立させるための第一歩と言える。日銀が慎重かつ計画的に政策金利を上げ、打ち止め感を排除する姿勢を示したことで、市場は「しばらく利上げサイクルが続く」と受け止めている。今後の焦点は、中立金利に向けた調整がどのペースで進むかであり、2025年の金融政策は日本経済の方向性を大きく左右する重要な局面になるだろう。

なぜ今利上げなのか|背景にあるインフレと賃金の動き

日銀が今月0.75%への利上げを決断した背景には、物価上昇と賃金の持続的な改善がある。特に2024年以降、日本の企業は大幅な賃上げを続け、2025年も平均5%前後の賃上げが見込まれている。これは、労働市場の逼迫や企業収益の改善が要因であり、物価上昇率を支える基盤となる。日銀は、賃金と物価の好循環が確実に発生していると判断し、利上げに踏み切った。

インフレ率は安定傾向へ|日銀が“持続性”を確認した理由

現在の日本の消費者物価指数(CPI)は2%台で推移し、エネルギー要因を除いても底堅い。特にサービス価格の上昇が継続している点は、日銀が重視する構造インフレの兆しといえる。企業が価格転嫁を進め、消費者がそれを受け入れる形が定着しつつあるため、日銀は物価上昇の“持続性”を確認できた。物価が一時的ではないと判断できたことが、今回の利上げ判断を後押しした。

賃上げの拡大が政策判断に与える影響

賃金の伸びは金融政策にとって重要な判断材料だ。日本ではこれまで長期にわたり、賃金がほとんど上がらない時期が続き、物価上昇も弱かった。しかし、2023年から状況が変わり、企業が積極的に賃上げを実施。特に大企業を中心に、5%以上のベースアップが定着しつつある。労働需給がタイトであることを示す有効求人倍率の高さも、賃金上昇の長期化を示すサインとなっている。

なぜ利上げが必要なのか|“正常化に向けたステップ”としての意味

日銀が利上げを進める理由は「景気の過熱を止めるため」ではなく、むしろ「過度な緩和を正常化するため」である。超低金利が続いた結果、市場の価格形成が歪み、企業の資金配分もリスクに偏りやすくなっていた。さらに円安が長期化したことで、輸入物価が上昇し、家計負担が増えるという副作用もあった。金利を段階的に引き上げることで、市場機能を取り戻し、経済の持続的な成長を図る狙いがある。

賃金と物価の好循環|日銀が最も重視したポイント

日銀は「賃金が上がらなければ利上げしない」という方針を明確にしてきた。物価だけが上がり、賃金が追いつかない状態では生活が苦しくなるためだ。しかし現在は、企業の利益改善と労働市場の強さを背景に、賃金・物価ともに持続的に上昇している。これこそが日銀が待ち続けた“好循環”であり、利上げ判断の決定打となった。

今後の課題:賃金の伸びは本当に続くのか?

一方で課題も残る。中小企業は依然として賃上げ余力が限られ、生産性向上も十分でない。そのため、賃金上昇が全国的に広がるかどうかは不透明だ。また、物価上昇が収束すれば賃上げ圧力も弱まる可能性がある。日銀はデータを丁寧に見極めつつ、利上げペースを調整する必要がある。

まとめ:利上げの背景は“日本経済の転換点”にある

今回の日銀の利上げは、単なる物価対策ではなく、日本経済がデフレから完全に脱却しつつある証拠といえる。企業の賃上げ姿勢が明確に変わり、消費者も価格上昇を受け入れやすくなった。日銀はこうした構造変化を踏まえ、慎重ながらも継続的な利上げを選択した。今後も賃金動向が金融政策の最大の焦点となるだろう。

日銀が利上げ継続姿勢を示す理由と政策の狙い

日銀が今回の会合で強調したのは「利上げは一度で終わらない」という姿勢である。0.75%への引き上げは通過点であり、あくまで政策正常化のプロセスの一部といえる。重要なのは、打ち止め感を出さず市場に継続的な調整余地を意識させた点だ。これにより、金利が適切な水準へ向けて段階的に進む「メッセージ効果」が働く。金融政策は市場の期待形成が中心であり、今回の日銀の発信はそこを精密に狙っている。

利上げ継続を示す背景|インフレ期待の安定化が鍵

日本のインフレ率が2%前後で安定しつつある中、企業や家計のインフレ期待は上昇を続けている。価格転嫁が定着し、賃上げ圧力も持続することで、物価上昇の基盤が強まっている。日銀は、このインフレ期待を“適正範囲で安定”させることを最重要視する。もし金融緩和を続ければ、期待インフレ率が過度に高まり、制御が難しくなる可能性がある。一方で急激な利上げは景気を冷やすため、日銀は緩やかな連続利上げというバランスを選んだ。

金融市場の機能回復が狙い|長期金利の歪みを修正

長い間続いた低金利政策は、国債市場の流動性を低下させ、金利が市場で自然に形成されにくい状況を作った。特にイールドカーブ・コントロール(YCC)の影響で、長期金利は実力よりも抑え込まれ、市場参加者が取引を避けるケースも多かった。日銀は正常化の過程で、市場が主体的に金利を決める仕組みを取り戻す必要がある。そのため、段階的な利上げは国債市場の健全化を促し、金融システム全体の安定性を高める効果を持つ。

打ち止め感を避ける戦略|期待形成をコントロールする

日銀は今回の声明で「利上げを止めるとは言っていない」と明確に意図を示した。理由は、市場が利上げ終了を織り込むと、長期金利が低下し金融環境が再び緩和方向に傾いてしまうためだ。これでは政策効果が弱まり、物価と賃金の好循環の勢いを削ぐことになりかねない。日銀はむしろ市場に「次もあり得る」という認識を持たせることで、金融環境が適度に引き締まる状態を維持しようとしている。

中立金利の意識が背景にある|1%前後が節目に

最近の政策議論で注目される“中立金利”とは、経済を過熱も減速もさせない中立的な金利水準を指す。日銀内部や市場では1%前後が妥当とする見方が増えている。この水準に近づくためには、0.75%で終わることは想定しにくい。日銀は中立金利を明言していないが、言及が増えたことで市場は「利上げはまだ続く」と判断しやすくなった。今回の継続姿勢は、中立金利へ向かうための布石として位置づけられる。

為替・資本流出を防ぐ狙いも|円安リスクの抑制

2023〜2024年にかけて円安が急速に進んだ背景には、米国との金利差の拡大があった。日本が極端に低金利を維持している限り、海外への資金流出が続き、円は売られやすくなる。これを是正するためにも、日銀は一定の利上げを進める必要がある。特に円安は輸入物価を押し上げ、家計負担を強める。利上げ継続姿勢は、この悪循環を抑制する効果を持つ。

賃金と物価の好循環を守るための継続利上げ

日銀にとって最大の懸念は、賃金と物価の連動が失われることだ。利上げを躊躇すると円安が再加速し、輸入依存の物価上昇が進む「悪い物価高」に戻りかねない。一方で慎重な連続利上げは、企業が賃上げを続ける環境を整え、経済の好循環を支える。日銀が今回強調した「継続」という表現は、この循環を壊さないための戦略的な判断と言える。

まとめ:利上げ継続姿勢は“政策の一貫性”を保つための判断

今回の日銀の姿勢は、市場との対話を重視しながら政策の一貫性を維持することを目的としている。利上げを止めず、しかし急がない。このバランスが日本経済にとって最も安定的な道筋であり、デフレ脱却と物価安定の両立に不可欠だ。継続的な利上げは、日本の金融政策が新たなフェーズへ入ったことを象徴するものと言える。

日銀の利上げが市場に与える影響|為替・株式・債券の最新動向

日銀が0.75%への利上げを示したことで、金融市場は即座に反応した。為替市場では円高方向への圧力が強まり、株式市場では金融株の上昇が目立った。一方、債券市場では長期金利が上昇し、日銀の政策が相場に与える影響力が改めて注目された。今回の利上げは単なる政策変更ではなく、各市場の構造そのものに変化をもたらす可能性がある点が重要だ。

為替市場への影響|円高圧力が高まる理由

日銀の利上げは、米国との金利差を縮小させる方向に働く。その結果、投資家は円を売りにくくなり、円高圧力が強まる傾向が見られる。これまで円安の背景には、海外との金利差が大きく影響していた。特に米国が5%台の政策金利を維持する中、日本が低金利を続けていたことで円は売られやすかった。しかし、0.75%への利上げはその構造を部分的に修正し、市場に「日本も金利正常化に向かう」というメッセージを与えた。

円高が企業収益に与える影響

円高は輸入企業にとってはプラスだが、輸出を主力とする企業にとっては収益の圧迫要因となる。特に自動車、電機、機械などのグローバル企業は、為替変動に敏感だ。一方で、資源輸入コストの低下やエネルギー価格の安定化により、国内の消費関連企業には追い風が吹く可能性がある。この二極化が、今後の株価動向に影響を与えるだろう。

株式市場の反応|金融株が強含む構造的理由

利上げ局面では、銀行・保険などの金融株が買われやすい。理由は明確で、金利上昇は利ざや拡大につながり、収益改善が期待できるためだ。これまで日銀の低金利政策によって金融機関は利息収入が伸び悩んでいたが、正常化の進展によって事業環境が改善しつつある。一方で、金利上昇が資金調達コストの増加を招くため、不動産やハイテク株には一定の重しとして働く。

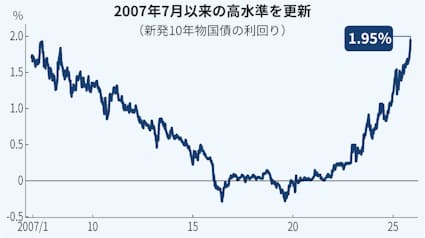

債券市場の動向|長期金利は1%を意識する展開に

債券市場では、利上げの発表直後から長期金利が上昇した。市場は日銀が利上げを継続すると見ており、特に10年債利回りは1%の節目を試す動きが強まりつつある。これまで低金利政策によって国債市場は“硬直化”していたが、正常化が進むにつれ、需給と期待に基づく自然な金利形成が戻りつつある。この変化は市場にとって健全であり、金融システムの安定にも寄与する。

国債の価格下落が懸念される一方で安定要因も存在

利上げが進むと国債価格は下落しやすくなる。しかし、日本の場合、金融機関・年金基金・保険会社による安定的な国債保有が大きな緩衝材となる。また、債券市場の取引量が増えることで、流動性が改善する効果も期待される。日銀は国債市場の正常化を重要視しており、過度な金利上昇を避けるため市場との対話を続けていく姿勢を示している。

株式・債券・為替の連動性が高まる局面へ

今回の利上げは、各市場の連動性を強める結果を生んでいる。例えば、円高が進めば輸出株が売られ、逆に金融株は買われる。また、債券利回りの上昇が株式市場全体のバリュエーションを圧迫する場面も考えられる。こうした相互作用を理解することが、投資家にとって重要な戦略判断となる。

今後の市場予測|焦点は“利上げペース”に移る

市場が最も注目しているのは、次回以降の利上げペースだ。日銀が連続的な利上げを示唆していることから、追加利上げが年内にもう一度行われる可能性もある。その場合、円高がさらに進行する一方で、株式市場はセクター間の明暗がより鮮明になる。債券利回りは1%突破を試す展開が続くと予測される。

まとめ:市場は本格的な正常化局面に突入

日銀の利上げは、金融市場全体にとって大きな転換点となる。為替、株式、債券がそれぞれ異なる方向性で動きつつも、共通しているのは「金利が動く時代が戻ってきた」という点である。低金利に依存した市場構造からの脱却が進む中、投資家はこれまで以上に金利動向を注視しながら戦略を立てる必要があるだろう。

中立金利1%に向かうのか?日銀金融政策の今後のシナリオ

日銀の0.75%利上げによって最大の焦点となっているのが「次は1%を目指すのか」という点だ。中立金利とは、景気を過熱も冷却もしないバランス点であり、金融政策の最も重要な指標の一つである。日本では長年続いた超低金利の影響で、その正確な水準は不透明だった。しかし、近年の経済改善や賃金上昇により、中立金利は1%前後とする見方が急速に強まっている。日銀は明言していないものの、その水準を意識した政策運営を進めているのは間違いない。

中立金利が1%と見られる理由|構造変化が背景に

日本の中立金利が上昇している背景には、三つの構造変化がある。一つ目は、賃金上昇が持続する「高圧経済」が形成されつつあること。二つ目は、企業の価格転嫁力が強まり、収益体質が改善していること。そして三つ目は、インフレ期待が安定化し、物価上昇率が2%付近で定着しつつある点だ。これらの構造変化により、従来のゼロ金利が景気を刺激しすぎる状況が生まれ、自然な金利水準が上がり始めている。

シナリオ①:段階的に1%へ向かう「緩やかな正常化」

最も現実的なシナリオは、日銀が示している通り「緩やかな利上げ」を続ける形だ。0.75%の次は1%を目指し、半年〜1年程度の間隔で調整を進める可能性が高い。この方法は、景気への影響を最小限に抑えながら、政策金利を正常化させる最も安全なルートである。市場もすでにこのシナリオを織り込み始めており、金利上昇に伴うボラティリティも比較的落ち着いている。

シナリオ②:インフレ加速で1%を急ぐ「スピード正常化」

もし物価が再び上振れし、賃金も力強く伸びる場合、日銀が利上げペースを加速する可能性がある。特に、為替市場で急激な円安が進めば、輸入物価が上昇し、追加的なインフレ圧力が高まる。こうした局面では、市場の期待を抑制するために0.25%以上の幅で連続利上げが行われる可能性も否定できない。ただし、日本経済は急激な金利上昇に耐性が弱いため、このシナリオはリスクを伴う。

シナリオ③:景気悪化で利上げを一時停止する可能性

逆に、賃金の伸びが鈍化し、景気が減速する場合は利上げを一時停止することもあり得る。特に中小企業の経営環境が悪化したり、設備投資が停滞したりすると、日銀は慎重姿勢を強める。とはいえ、日銀が利下げに戻る可能性は低い。理由は、インフレ期待がすでに上昇しているため、過度な緩和に戻せば再び円安が加速し、物価の不安定化を招くリスクが高いからだ。

日銀が最も避けたい「政策の連続性の崩壊」

日銀の金融政策運営で最も重要なのは、一貫性である。利上げを突然止めたり、逆に急加速したりすると、市場に混乱を招きやすい。特に日本は長年、金融政策が予測困難であると批判されてきた。そのため日銀は、明確なメッセージを段階的に発信しながら市場との対話を重視している。今回の「利上げ継続姿勢」の強調もその一環であり、政策の連続性を維持するための戦略といえる。

中立金利到達が意味する「本格的な脱デフレ」

政策金利が1%へ到達することは、単なる数字の話ではない。それは日本経済が完全にデフレ脱却したことを意味する。安定した賃金上昇、適正な価格形成、持続的な消費。これらが揃って初めて金利は1%前後で機能する。逆に言えば、日銀が1%を目指す背景には、経済構造が変わりつつあるという確信がある。

まとめ:1%は“ゴール”ではなく正常化プロセスの通過点

中立金利1%への道のりは、日銀が慎重にコントロールしながら進める長期プロセスだ。0.75%はその途中にすぎず、今後も経済データを見ながら利上げが続く可能性が高い。市場はすでに金利上昇を織り込みつつあり、金融政策は新たなステージへ向かっている。日本経済が安定した成長路線に乗るためにも、日銀の丁寧な舵取りが求められる。

日本経済への影響|企業・家計・住宅ローンの変化

政策金利の引き上げは、企業や家計、住宅ローンを抱える世帯に対して、直接的かつ深刻な影響を与える。特に変動金利の住宅ローンを利用している人や、有利子負債の多い企業は、返済負担の増加や資金調達コストの上昇に直面する可能性が高い。一方で、貯蓄および預金を持つ家庭には利息収入の改善といったプラス面もある。このセクションでは、それぞれの立場ごとにどのようなインパクトが想定されるかを詳しく分析する。

家計への影響|住宅ローンの返済負担増と預金利子の改善

まず家計にとって重要なのは、住宅ローンやその他の借入金の金利変動だ。特に、変動金利の住宅ローンを借りている世帯では、金利上昇により返済額が増える可能性がある。これは短期プライムレートや銀行の貸出金利が上昇するため。仮に返済負担が増えれば、家計支出を圧迫し、消費が抑制されるリスクがある。 :contentReference[oaicite:0]{index=0} 一方で、預金をしている世帯にとっては利息収入が改善する可能性もある。過去の超低金利時代にはほとんどゼロだった“預金の利子”が、今後は徐々に改善し得る。これは、金利が“ある世界”に戻ることのメリットの一つだ。 :contentReference[oaicite:1]{index=1} しかし、複数の調査では「ローン負担増のほうが大きく、家計全体で見ると年間ではマイナス影響がでる世帯が多い」との試算もある。たとえば、ある分析では、預金利息のプラス影響よりもローン返済のマイナス分が上回るケースが多く、純支出増になるとの報告がある。 :contentReference[oaicite:2]{index=2}

企業への影響|資金調達コストと投資環境の変化

企業にとって、金利上昇は借入コストの増大につながる。特に設備投資や運転資金で借入を活用する企業では、返済負担が重くなり、資金繰りが厳しくなる可能性がある。これは特に中小企業で顕著になると見られている。 :contentReference[oaicite:3]{index=3} 一方で、借入ではなく預金や国債を多く保有する企業、または利ざやの改善が見込める金融機関にとっては、収益性が改善する余地もある。とはいえ、多くの企業にとっては「借入コスト上昇」という逆風となる。 加えて、金利の上昇は貸出条件の厳格化や慎重な投資判断を促す可能性があるため、新規設備投資や拡大方針にブレーキがかかることもあり得る。これが長期的に経済成長率に影響を与える可能性も否定できない。

住宅ローン市場の変化|借入条件と購入タイミングへの影響

住宅ローン市場では、今後さらに金利の上昇が続く可能性が高く、特に変動金利型ローンでは返済額が大きく跳ね上がる懸念がある。現に、多くの金融機関は金利見直しの動きを示しており、固定金利型の住宅ローンでも新規借入時の金利水準が上昇する見通しだ。 :contentReference[oaicite:4]{index=4} このため、「今すぐに家を買う」か「金利が安定するのを待つか」という判断が、消費者にとって重要なポイントになる。特にローン返済期間が長い場合、数%の金利差が返済総額に大きな影響を与えるためだ。 また、借り換えを検討していた世帯にとっては、低金利の恩恵が薄れることで、借り換えのメリットが減る可能性がある。住宅購入や住み替えのタイミングを慎重に見定める必要があるだろう。

家計消費と景気全体への波及|消費の抑制と経済の先行き

住宅ローンの返済負担が増加すれば、家計の可処分所得が減少する。すると消費支出の抑制につながり、住宅関連だけでなく自動車や耐久財、サービスなど幅広い分野で需要減が起きる可能性がある。実際、ローン負担の増加と消費の関係は多くの研究で指摘されてきた。 :contentReference[oaicite:5]{index=5} このような家計の節約志向は、経済全体の成長鈍化につながる恐れがある。特に住宅や自動車、消費関連産業は販売が落ち込みやすく、企業業績にも影響が及ぶ可能性がある。

バランス ── 利上げのメリットとリスクの共存

ただし、すべてがマイナスではない。預金利息の改善や、金融機関の収益改善、そして為替の安定による輸入コストの抑制など、利上げによる恩恵も存在する。特に引き続きローンの負担が小さい世帯や、貯蓄比率の高い高齢世帯などでは、相対的にプラス効果が大きい可能性がある。 :contentReference[oaicite:6]{index=6} 結局のところ、利上げが日本経済に与える影響は「世帯の構成」「借入の有無」「資産構成」「消費傾向」などによって大きく異なる。個人も企業も、それぞれの状況に応じたシミュレーションと備えが必要だ。

まとめ:利上げは恩恵と負担を同時にもたらす現実

今回の0.75%利上げは、日本経済にとって大きな転換点であり、多くの家計や企業に影響を及ぼす。住宅ローンの返済負担が増え、消費が抑制される一方で、預金利子や為替、金融機関収益にはプラスの面もある。今後、日本経済が健全に成長を続けるためには、個人も企業も「金利ある世界」に適応する姿勢が求められる。政策の正常化は歓迎すべきだが、その過程で生じる負担を見据えた対応が不可欠だ。

総まとめ|今回の利上げが意味するものと今後の注目点

日銀が0.75%への利上げを決定したことは、日本経済が長年の超金融緩和政策から脱却し、本格的な正常化へ向かう大きな転換点となった。単なる金利調整ではなく、物価と賃金の好循環が持続するという日銀の確信を示した判断である。加えて、利上げ継続姿勢をあえて市場に示したことは、金融環境を適度に引き締め、経済の過熱や不安定化を避けるための戦略的な意思表示だ。ここでは、今回の利上げが日本経済に与える意味と、今後の政策決定における重要な注目点を整理する。

利上げの本質は「脱デフレ後の新たな金融政策への転換」

今回の利上げは、日銀が長年向き合ってきたデフレからの完全脱却を象徴している。物価上昇率が2%前後に安定し、賃金も継続的に上昇している状況は、従来の日本経済には見られなかった変化だ。企業が価格転嫁を行い、消費者がそれを受け入れる環境が整った今こそ、金融政策は超緩和から“通常モード”へ移行するタイミングだと日銀は判断したといえる。 この転換は予定していた小幅利上げではなく、経済構造そのものが変化した結果としての政策判断であり、その意味は非常に大きい。

市場期待のコントロールがカギ|「打ち止め感」を排除した日銀の戦略

金融市場は中央銀行のメッセージに敏感であるため、日銀が「利上げは続く可能性が高い」と明確に示したことは重要な意味を持つ。もし「今回の利上げで完了」と市場に思わせれば、長期金利が再び低下し金融環境が緩んでしまう。これを避けるため、日銀はあえて継続姿勢を強調し、市場の期待値を適正に保つことを選んだ。これは、過去のYCCなどで市場のゆがみを経験した日銀が取った、極めて慎重かつ合理的なアプローチだ。

今後の焦点:中立金利にどのタイミングで到達するのか

市場と専門家の多くは、日本の中立金利をおよそ1%前後と見ている。日銀は明言していないものの、その水準を念頭に政策を進めている可能性が高い。今回の0.75%利上げは、その中立金利へのステップの途中に位置づけられる。 今後は、経済指標の変化を見ながら、1%へと段階的に近づくと予想される。ただし、景気悪化や賃金伸びの鈍化が見られた場合、利上げペースは緩まる可能性もある。日銀は極めてデータ重視の政策運営を続けるだろう。

企業・家計・金融市場に生じる“新しい常識”

金利が動く世界が戻ることで、日本経済の前提条件は変わる。企業は資金調達コストを慎重に見積もり、投資判断の精度を高める必要がある。家計は住宅ローンや消費行動において、金利上昇の影響を考慮した計画が求められる。金融市場では、株式・債券・為替が金利変動に強く連動する新たな相場環境が定着するだろう。 つまり、今回の利上げは単なる金融政策の変化に留まらず、経済全体の振る舞いに新たな基準をもたらしている。

今後の注目ポイント①:賃金上昇の持続性

日銀が最も重視するのは賃金だ。賃金が伸び続ければ物価も安定し、金融政策も余裕を持って進められる。しかし、企業の収益が悪化した場合や、世界経済が減速した場合、賃上げの勢いは弱まる可能性がある。賃金の動向次第で、利上げペースは大きく変わることになるだろう。

今後の注目ポイント②:円相場の動き

金利と為替は深く結びついているため、利上げの進展が円相場をどう動かすかも重要だ。円高が進めば輸出企業の収益に影響し、円安が進めば輸入コストが増加する。日銀はこのバランスを注視しながら政策を調整するとみられる。特に米国の金利動向は、今後も円相場に大きな影響を与えるだろう。

今後の注目ポイント③:住宅ローン市場と消費動向

利上げは住宅ローン負担を増加させ、家計の消費行動に直接的な影響を与える。特に変動金利型ローンの利用者は、返済額上昇を強く受けやすい。消費の減速が広がれば、景気に対する下押し圧力が強まるため、日銀としても慎重に金利のペースを見極める必要がある。

まとめ:利上げ局面は日本経済の“新しい章”の始まり

0.75%への利上げは、日本経済の構造変化が本格化したことを示す象徴的な出来事である。賃金と物価の好循環、企業収益の改善、金融市場の正常化という複数の要素が揃い、日銀は歴史的な政策転換を進めている。 今後の利上げは緩やかではあるものの、確実に続く可能性が高い。日本経済はこれから数年間、金利上昇を前提とした“新しい常識”の中で動くことになるだろう。個人も企業も、この変化に備えながら、柔軟な戦略を取ることが求められる。

コメントを残す