日銀が政策金利0.75%へ引き上げへ、その結論とは

結論から言うと、日銀が政策金利を0.75%へ引き上げる動きは、日本経済が「異常な低金利時代」から本格的に脱却しつつあることを示す。一方で、この利上げは家計にとって負担増となる側面が強い。景気回復を理由とした政策判断でも、生活への影響は避けられない。

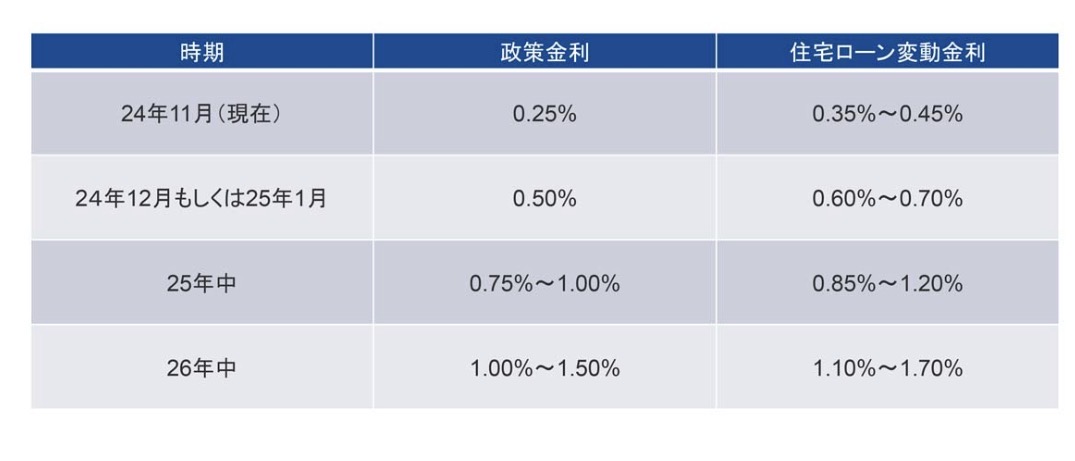

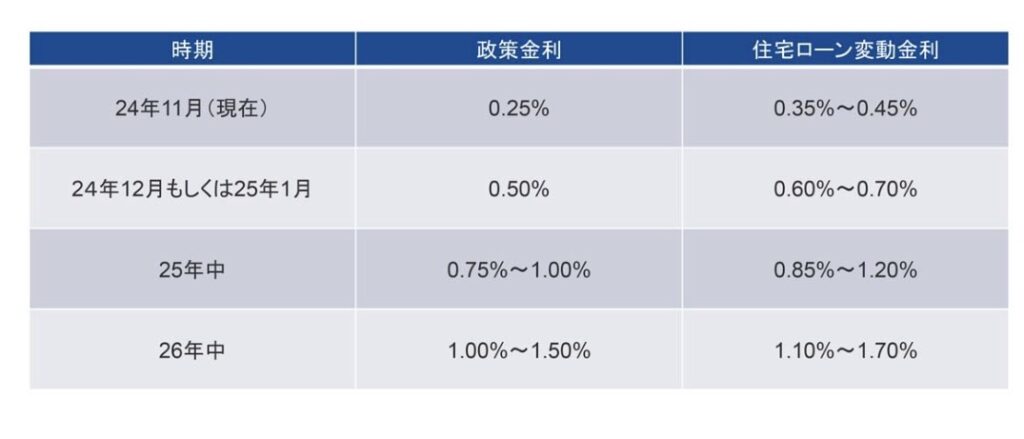

今回の利上げ幅は0.25%とされ、実現すれば今年1月以来、約11カ月ぶりの利上げとなる。政策金利0.75%は、1995年以来およそ30年ぶりの高水準だ。この数字は小さく見えるが、日本経済にとっては大きな転換点と言える。

なぜ今、日銀は利上げに踏み切るのか

利上げの背景には、企業業績の改善がある。輸出企業を中心に収益環境が好調で、賃上げ余力が高まっている。来春闘でも賃上げが継続するとの見方が強く、日銀は「賃金と物価の好循環」が定着しつつあると判断している。

また、物価上昇率が日銀の目標である2%前後で推移している点も大きい。これまでの超低金利政策は、デフレ脱却を目的として続けられてきた。しかし、物価が安定的に上昇する局面では、金融政策の正常化が求められる。

政策委員9人のうち、過半数が利上げを支持する見通しとされている点も重要だ。これは日銀内部で、金融引き締めに対する慎重論よりも、正常化を進めるべきだという意見が優勢になっていることを意味する。

政策金利0.75%はどれほど高い水準なのか

0.75%という数字自体は、海外と比べると依然として低い。しかし、日本にとっては例外的に高い水準だ。1990年代後半以降、日本はゼロ金利やマイナス金利政策を長く続けてきた。そのため、多くの家計や企業は「金利がほとんど上がらない世界」に慣れてしまっている。

その前提が崩れることが、今回の利上げの本質だ。住宅ローンや各種ローンは、低金利を前提に組まれているケースが多い。わずかな利上げでも、返済額に影響が出やすい構造になっている。

市場はすでに警戒、円相場と株価の反応

利上げ観測を受け、市場はすでに反応している。為替市場ではドル円が155円台後半で推移し、円高方向への警戒感が見られる。金利上昇は通貨価値を押し上げやすく、輸出企業の収益には逆風となる。

株式市場でも不安が広がっている。日経平均先物は一時760円安となり、投資家は金利上昇による企業価値の下押しを意識している。特に、不動産やハイテク株など、金利に敏感な業種は影響を受けやすい。

景気回復でも家計の負担は別問題

日銀の利上げは、景気回復を前提とした政策判断だ。しかし、景気全体が良くなっても、すべての家計が恩恵を受けるわけではない。賃上げが追いつかない世帯にとっては、金利上昇は純粋な負担増となる。

特に影響を受けやすいのが、住宅ローンを抱える世帯だ。変動金利型ローンでは、政策金利の上昇が将来的に返済額に反映される可能性が高い。利上げは「経済ニュース」ではなく、「生活の問題」として捉える必要がある。

次のパートでは、利上げによって家計にどのような被害が生じるのかを、3つのポイントに分けて具体的に解説する。

日銀の利上げで家計に何が起きるのか【結論】

結論から言うと、日銀の利上げによって家計に生じる最大の問題は、「固定費が静かに、しかし確実に増える」点にある。特に影響が大きいのは、住宅ローン金利の上昇、物価高との同時進行、そして資産価値の下落だ。賃上げが追いつかない世帯ほど、負担感は強まる。

利上げは景気回復を前提とした政策だが、家計目線では必ずしもプラスではない。ここでは、家計に直撃する3つの被害を整理する。

被害① 住宅ローン金利の上昇で固定費が増える

最も分かりやすい影響が、住宅ローン金利の上昇だ。特に変動金利型ローンを利用している世帯は注意が必要になる。政策金利が上がると、銀行の貸出金利も時間差で引き上げられる可能性が高い。

住宅ローンは、毎月の返済額という「固定費」として家計に組み込まれている。そのため、金利がわずかに上がるだけでも、可処分所得を確実に圧迫する。支出を減らそうと思っても、簡単に削れない点が問題だ。

また、金利上昇は将来不安も生む。「今後も利上げが続くのではないか」という懸念が広がると、消費を控える動きが強まる。これは家計だけでなく、経済全体にも影響を及ぼす。

被害② 物価高と金利上昇のダブルパンチ

利上げの痛みを強く感じさせる要因が、物価高との同時進行だ。食品やエネルギー価格は高止まりしており、生活必需品の負担はすでに増えている。そこに金利上昇が重なることで、家計の余裕は一段と失われる。

本来、利上げはインフレを抑える効果があるとされる。しかし、その効果が家計に実感されるまでには時間がかかる。一方で、ローン金利の上昇や各種手数料の増加は、比較的早く表面化する。

結果として、家計は「物価は高いまま、支払いだけが増える」という状況に陥りやすい。特に、子育て世帯や年金生活者にとっては、調整が難しい局面となる。

被害③ 株価下落による資産価値の目減り

利上げは、金融市場にも影響を与える。金利が上昇すると、株式の相対的な魅力が低下しやすい。そのため、株価が下落し、家計が保有する金融資産の価値が目減りする可能性がある。

特に、投資信託や株式を通じて資産形成を行っている世帯は影響を受けやすい。評価額が下がると、老後資金や教育資金への不安が高まる。心理的なダメージも無視できない。

「預金金利が上がるから問題ない」と考える人もいる。しかし、預金金利の上昇幅は限定的で、インフレやローン金利の上昇を相殺するほどではないのが実情だ。

利上げは一部に恩恵もあるが、家計全体では負担増

確かに、利上げによって預金金利はわずかに上がる。現金を多く持つ世帯にとっては、一定のメリットがある。しかし、その恩恵は限定的だ。多くの家計では、ローン金利上昇や物価高の影響の方が大きい。

重要なのは、「景気が良くなるから大丈夫」と楽観しないことだ。利上げ局面では、何もしないことがリスクになる。家計への影響を正しく理解し、早めに備える必要がある。

次のパートでは、住宅ローンや生活費が実際にどれほど増えるのか、具体的な数字を使って解説する。

利上げで家計負担はいくら増えるのか【結論】

結論から言うと、政策金利が0.75%に引き上げられると、住宅ローンを中心に家計負担は「年間数万円〜数十万円」単位で増える可能性がある。特に変動金利型ローンを利用している世帯は影響を受けやすい。

ここでは、具体的な数字を用いて、利上げが家計に与える影響を可視化する。

住宅ローン(変動金利)への影響を試算

まず、最も影響が大きい住宅ローンについて考える。以下は、一般的な条件での試算例だ。

| 条件 | 利上げ前 | 利上げ後(+0.25%) |

|---|---|---|

| 借入額 | 3,500万円 | |

| 返済期間 | 35年 | |

| 金利 | 0.50% | 0.75% |

| 毎月返済額 | 約9.1万円 | 約9.5万円 |

| 年間返済額 | 約109万円 | 約114万円 |

このケースでは、年間で約5万円の負担増となる。金利上昇が一度で終われば影響は限定的だが、今後も段階的に利上げが続けば、負担はさらに増える。

重要なのは、住宅ローンは数十年単位の支出である点だ。年間5万円の増加でも、10年で50万円、20年で100万円と積み重なる。

教育ローン・自動車ローンへの波及

住宅ローン以外の借入も影響を受ける。教育ローンや自動車ローンは、住宅ローンより金利が高い場合が多い。そのため、利上げの影響が相対的に大きくなる。

例えば、300万円を5年返済で借りている場合、金利が0.25%上がると、総返済額は数万円増える。金額自体は小さく見えるが、複数のローンを抱えている世帯では負担が重なる。

生活費への間接的な影響も無視できない

利上げは、直接的なローン負担だけでなく、生活費にも影響を及ぼす。企業の資金調達コストが上がると、商品やサービスの価格に転嫁されやすい。

特に影響を受けやすいのが、通信費、保険料、各種サブスクリプションだ。これらは「少額だが継続的」な支出であり、気づかないうちに家計を圧迫する。

預金金利上昇のメリットはどれほどか

一方で、利上げによるメリットとして預金金利の上昇が挙げられる。しかし、その効果は限定的だ。仮に普通預金金利が0.02%から0.10%に上がっても、100万円を預けて得られる利息は年間800円程度に過ぎない。

ローン負担の増加と比べると、家計全体ではマイナスになるケースが大半だ。

数字で見ると「静かな家計圧迫」が始まる

利上げの影響は、毎月数千円という形で現れることが多い。そのため、初期段階では深刻さに気づきにくい。しかし、確実に可処分所得を削っていく。

次のパートでは、こうした利上げ時代において、家計が取るべき具体的な対策を解説する。

日銀の利上げ時代、家計が今すぐ取るべき行動【結論】

結論から言うと、利上げ局面で最も危険なのは「何もしないこと」だ。日銀が政策金利を0.75%へ引き上げる流れは、今後も続く可能性がある。家計は、金利が低い前提から、高くなる前提へと考え方を切り替える必要がある。

ここでは、利上げによる家計被害を最小限に抑えるための、現実的な対策を整理する。

対策① 住宅ローンの条件を必ず再確認する

まず最優先で行うべきは、住宅ローンの見直しだ。特に変動金利型ローンを利用している場合、金利の見直し時期や上限ルールを正確に把握する必要がある。

「5年ルール」「125%ルール」があるから安心と考える人は多い。しかし、これらは返済額の急変を防ぐ仕組みであり、利息負担そのものを抑える制度ではない。利上げが続けば、元本が減りにくくなるリスクがある。

固定金利への切り替えや、繰り上げ返済の検討も選択肢となる。ただし、焦った判断は禁物だ。手数料や家計余力を踏まえ、冷静に比較することが重要になる。

対策② 固定費の見直しで耐久力を高める

利上げ局面では、家計の「耐久力」を高めることが重要だ。そのために効果的なのが、固定費の見直しである。通信費、保険料、サブスクリプションなどは、削減効果が継続する。

毎月3,000円の固定費削減でも、年間では3万6,000円になる。これは、先ほど試算した住宅ローン金利上昇分を相殺できる規模だ。支出管理は、利上げへの現実的な防御策となる。

対策③ 資産配分を「金利上昇耐性」で考える

利上げ局面では、資産運用の考え方も見直す必要がある。金利上昇は株価にマイナスとなる局面が多い。そのため、値動きの大きい資産に偏りすぎていないかを確認したい。

現金比率を一定程度確保することで、心理的な余裕が生まれる。利上げは「待つ力」が重要になる局面だ。短期的な値動きに振り回されない設計が求められる。

「景気回復=家計安泰」ではない

日銀の利上げは、経済全体としては正常化の一歩だ。しかし、それがそのまま家計の安心につながるわけではない。賃上げが実感できない世帯にとって、利上げは純粋な負担増となる。

重要なのは、ニュースを「自分ごと」として捉えることだ。政策金利の変化は、数値以上に生活へ影響を及ぼす。早めに備えた家計ほど、利上げ局面でも余裕を持って対応できる。

まとめ|利上げ時代は「準備した家計」が生き残る

日銀の政策金利0.75%への引き上げは、日本経済の転換点だ。同時に、家計にとっても分岐点となる。住宅ローン、生活費、資産形成を総点検し、行動に移すことが重要になる。

関連記事として、「住宅ローン固定金利と変動金利の違い」や「金利上昇時の家計防衛術」も参考になる。次の行動として、まずは自分のローン条件と固定費を確認してほしい。

コメントを残す