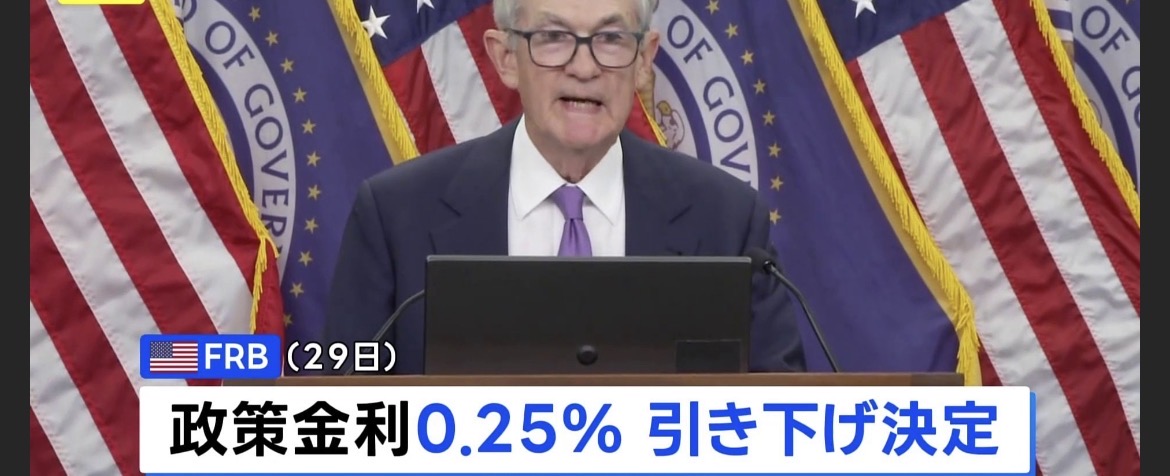

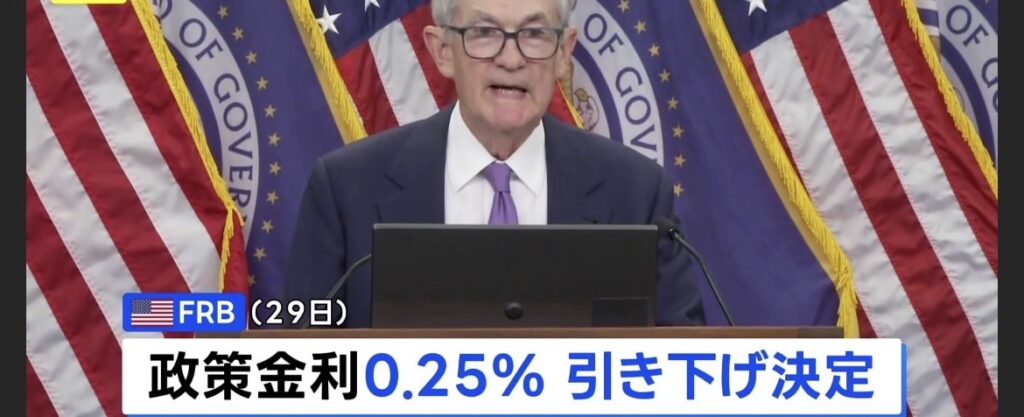

FRBが政策金利を3.50〜3.75%へ引き下げた背景とは?

2025年1月10日のFOMCでは、政策金利を0.25%引き下げる決定が下された。今回の利下げは、インフレが鈍化しつつも完全な収束には至っていない現状を踏まえた「調整的な利下げ」と位置づけられる。FRBは物価、景気、雇用の3点を総合的に判断し、過度な引き締めを避ける方針を示した。

インフレ鈍化が利下げ決定の主要な要因

FRBが利下げに踏み切った最大の理由は、インフレ指標が明確に減速しているためだ。PCEは低下基調が続き、エネルギーや中古車など変動の大きいカテゴリでも沈静化が進んでいる。インフレ期待も落ち着き、家計調査では物価見通しが安定しつつある。これにより、金融政策を過度に引き締めるリスクが高まったことが利下げの背景にある。

景気と雇用が底堅く、追加利下げに慎重姿勢

景気は減速しながらも深刻な悪化には至っていない。雇用市場は緩やかな調整が続き、企業の求人意欲はやや弱まったものの均衡状態を維持している。このため、FRBは大胆な利下げではなく、慎重な0.25%にとどめた。声明文では「より確かな物価収束の証拠が必要」と明記され、利下げ局面が始まったとしても急速な緩和は行わない姿勢が示された。

声明文から読み取れるFRBの政策スタンスの変化

今回の声明文で注目されるのは、インフレの進展についての表現が変化した点だ。「インフレは依然として高い」から「インフレは進展している」に変更されたことは、政策転換の重要なシグナルとなる。また、リスクバランスについての言及が増えた点も特徴だ。景気の強さとインフレ鈍化の両方を慎重に見極める姿勢が表れた内容になっている。

今回の利下げは“入り口”であり本格的な緩和ではない

今回の決定は、利下げサイクルの加速を意味するものではない。むしろ、インフレ鈍化に対する「予防的な対応」であり、過剰な緩和を避ける慎重な一歩といえる。FRB内部では依然として意見が割れており、次の利下げには明確な物価改善が求められる。つまり、今回の措置は“本格的な緩和への序章”ではあるが、政策転換の確信にはまだ欠けている。

FOMCが示した3つの重要ポイントとは?

今回のFOMCは0.25%の利下げを決定したものの、全体としては慎重姿勢を維持している。インフレ鈍化は一定の評価を受けたが、物価が完全に安定へ向かう確信は得られていない。FRBは「利下げ開始=大幅緩和のスタート」ではないことを明確に示し、金融環境の先走りを避けるメッセージを発した。

インフレの鈍化は進むが、確信には至っていない

FOMCが今回特に強調したのは「インフレは改善しているが、まだ確かな収束の証拠が必要」という点だ。PCEは鈍化しているものの、サービス価格や住宅関連の価格は粘着性が高い。特にコアサービス分野は依然として高い伸びを維持し、労働市場の強さが物価を押し上げる懸念が残る。この状況では、FRBは大胆な利下げに踏み切ることができない。

労働市場は軟化しつつも依然として堅調

雇用統計では失業率がわずかに上昇し、賃金の伸びも緩やかになった。しかし、求人件数は依然として多く、労働需給は完全な緩和には至っていない。FRBは「労働市場の適度な軟化」を歓迎しつつも、賃金上昇がインフレを再度押し上げるリスクを警戒している。そのため、利下げ開始後もタカ派的メッセージを維持する必要がある。

景気は底堅く、急速な利下げは危険視されている

米国経済は住宅市場の調整を除き、全体として底堅さを維持している。サービス需要は強く、製造業も持ち直しの兆しが見える。過度に利下げを急ぐと、資産価格が過熱し再インフレを招く可能性がある。これがFRBが「追加利下げは状況次第」と慎重姿勢を崩さない原因だ。市場の利下げ期待を牽制する目的も含まれている。

慎重な利下げへ向かう過程としての今回の決定

今回のFOMCが示した3つの要点を総合すると、「利下げは始まったが、ペース加速は保証しない」という強いメッセージが読み取れる。インフレ改善は確実に進んでいるが、労働市場とサービス価格の粘着性を考えれば、政策判断に大きな余地が残る。FRBは市場の期待に流されず、データに基づいて慎重に利下げを進める方針である。

2026年の利下げは1回のみ?ドットチャートが示すFRBの本音

今回のFOMCで特に市場の注目を集めたのが、政策金利見通し(ドットチャート)の内容である。FRBメンバーの予測では、2026年の利下げ回数が「わずか1回」という極めて慎重な見通しとなった。市場が想定していた複数回の利下げとは大きく異なり、これがドル相場や債券市場の動きに強い影響を与えた。

市場予想と大きく乖離した“1回のみ”の利下げ見通し

金融市場はこれまで「FRBは2025〜2026年にかけて複数回の利下げを実施する」と織り込んでいた。しかし今回示されたドットチャートでは、2026年に想定される利下げはわずか1回であり、市場の予想とは明確に距離がある。この乖離は、FRBが景気の底堅さとインフレ再燃リスクを依然として重視していることを示す重要なサインである。

FRB内部でも意見が割れている:賛成9・反対3の意味

利下げ決定は9対3で可決されたが、この構図は内部の政策判断が統一されていない状況を示している。反対票を投じたメンバーは、依然としてインフレリスクが高いと判断し、利下げ開始に慎重な姿勢だ。一方、賛成したメンバーも利下げを急ぐ意図ではなく、現在の金融環境を調整するための“様子見的利下げ”として位置づけている。

ターミナルレートは市場予想より高い水準にとどまる

今回のドットチャートが明確に示したもう一つのポイントは、ターミナルレート(最終的な金利水準)が市場の想定より高いことだ。これは、インフレの粘着性や賃金上昇圧力が依然として残る中、FRBが安易に政策金利を引き下げるリスクを避けようとしていることを意味する。特にサービス価格が高止まりしており、これが金利の下方硬直性につながっている。

FF金利先物との乖離が示す政策の不確実性

FF金利先物市場は、これまでFOMCよりもハト派的な見通しを織り込んできた。しかし今回の結果により、市場とFRBの見通しの差がさらに広がった。市場は依然として複数回の利下げを期待しているが、FRBは慎重姿勢を維持したままだ。この乖離は債券市場のボラティリティを高め、為替相場にも影響を与える要因となっている。

2026年利下げ1回“のみ”が示す政策の方向性とは

ドットチャートの内容を総合的に判断すると、FRBは利下げサイクルが長く緩やかに進むとみている。これはインフレ再燃への警戒と、景気後退を過度に懸念しない自信の両方を示すものだ。結果として、金利は高止まりしやすく、企業の資金調達コストや住宅ローン金利にも長期的な影響が及ぶ可能性が高い。

FOMC発表後の市場反応:ドル円・債券・株式はどう動いたか

政策金利引き下げの発表後、金融市場は即座に反応を示した。市場は今回の利下げを「ハト派寄り」と受け取り、ドル安・円高が進行した。米国債利回りも一段と低下し、株式市場では金利敏感株を中心に上昇が広がった。ここでは、ドル円、債券、株式の3つの市場がどのように動き、どのようにFOMCを解釈したのかを詳しく分析する。

ドル円は急速に円高方向へ:利下げ観測が強まった結果

FOMC発表直後、ドル円は大きく反応し、一時的に円高が急速に進む展開となった。これは、利下げが市場予想よりも早期に始まったことで、米ドルの金利優位が縮小すると市場が判断したためだ。加えて、声明文におけるインフレ鈍化の評価と慎重姿勢が「今後も追加利下げの余地がある」と解釈されたことが円高圧力を強めた。

米国債利回りは低下し、長期債が買われた理由

債券市場では、10年債を中心に利回りが低下した。利下げ開始により政策金利のピークアウトが明確となり、市場は長期的な金利低下を織り込み始めている。特に、インフレが落ち着きつつあることで、実質金利の低下も進み、長期債に資金が流入しやすい環境が整った。一方で、債券市場のボラティリティは高まっており、FRBの見通しと市場期待の乖離が影響している。

株式市場はハイテク中心に上昇:金利低下が追い風に

株式市場では、金利低下が特に恩恵を受けるハイテク株に買いが広がった。利回りの低下は将来価値の現在価値換算に有利に働くため、グロース株が上昇しやすくなる。また、インフレ鈍化が企業のコスト圧力を軽減するとの期待も株価を下支えした。一方、金融株は金利低下が収益圧迫につながるため、相対的に弱い動きとなった。

市場が読み取った“次のFRBの一手”とは?

市場の反応から読み取れるのは、投資家が「利下げサイクルの初期」に入ったと考えている点である。FRBの慎重なメッセージにもかかわらず、市場は将来的な追加利下げの可能性を強く意識している。そのため、金利敏感資産への資金流入が続き、ドルは弱含みやすい状況にある。ただし、インフレ指標が再燃すればこの流れは急速に転換し、ボラティリティが上昇するリスクも高い。

ドル円と金利市場の動きは今後の政策不確実性を示唆

ドル円の円高への傾きと長期金利の低下は、FRBの政策不透明感が強いことを示している。利下げサイクルが加速するのか、それとも慎重に進むのか、市場とFRBの見方には依然としてギャップがある。このギャップが大きいほど、為替や債券市場の値動きは荒くなりやすい。投資家は今後の雇用統計やインフレ指標を注視しながら、FRBのスタンスを見極める必要がある。

パウエル議長会見の核心:タカ派か、それともハト派か

FOMC後のパウエル議長会見では、市場が最も注目する「今後の利下げペース」と「インフレの見通し」に関する発言が相次いだ。今回の利下げ開始を受け、市場はハト派的なメッセージを期待していたが、パウエル議長はあくまで慎重姿勢を崩さず、データ次第で判断する姿勢を強調した。このスタンスは、金融市場にとって必ずしも楽観的ではない。

「データ次第」の意味:利下げを急がない姿勢を明確化

会見で繰り返されたキーワードは「データ次第」という言葉である。これは市場が歓迎する利下げ加速を約束するものではない。むしろ、FRBがインフレ指標を厳格に監視し、改善が不十分であれば次の利下げを先送りにする可能性を示唆している。議長は「インフレが完全に目標へ向かっているという確信がまだない」と述べ、慎重な政策運営を再強調した。

賃金とサービス価格の粘着性が最大のリスク

パウエル議長が特に懸念を示したのが、賃金とサービス価格の粘着性だ。これらは経済全体の物価動向に強く影響するため、インフレを押し戻す力となり得る。失業率のわずかな上昇にもかかわらず、労働市場は依然としてタイトであり、賃金上昇率が高止まりしている。議長は「賃金動向はインフレ見通しの不確実性を高めている」と述べ、安易な利下げが再インフレを招くリスクに警鐘を鳴らした。

市場の期待との温度差:FRBは利下げを急がない理由

市場は「利下げサイクルに突入した」との期待を強めているが、パウエル議長は過度な楽観を戒めた。会見では「現在の金融政策スタンスは依然として抑制的である」と述べ、景気が過熱するリスクも警戒している。さらに、議長はインフレが再加速した場合には利下げプロセスを停止する選択肢も排除しなかった。この発言は市場にとってタカ派的なメッセージとして受け止められた。

追加利下げは“確定ではない”:ハト派期待を冷ます発言

会見で議長は「利下げの軌道は保証されていない」と強調し、2025年以降の政策の不確実性に言及した。FRBはインフレ指標に基づき、利下げを実施するかどうかを毎会合ごとに判断する。この柔軟性は市場にとって不確実性を生むが、政策の信頼性を維持するためには不可欠である。議長は「まだやるべき仕事が残っている」と述べ、安易な緩和観測を否定した。

パウエル議長の総合評価:慎重なハト派の姿勢が鮮明に

会見内容を総合すると、パウエル議長は「慎重なハト派」としての立場をより明確にした。利下げを開始した一方で、そのペースを加速する意図は全く示していない。インフレ再燃リスクを強く警戒し、賃金動向への慎重な観察を続ける姿勢を示した。結果として、市場はパウエル議長をハト派とみなす一方、FRBの本格緩和には時間がかかるとの見方を強める形となった。

今後の利下げペースはどうなる?2025〜2027年のシナリオ予測

今回の0.25%利下げは、FRBの政策が転換点に入った可能性を示している。しかし市場が期待するような「連続利下げ」が必ずしも実現するとは限らない。FRBが最も重視しているのは、インフレの持続的な鈍化と景気の耐久力である。ここでは、今後の利下げペースがどのように推移するのか、3つのシナリオに分けて分析する。

利下げペースは“インフレ鈍化”と“景気後退リスク”が左右する

FRBは今後の会合で利下げを続けるかどうかを、データを基に判断すると明確にしている。インフレが安定して2%へ近づけば利下げ余地は広がるが、一方で景気が予想以上に強い場合は利下げペースが鈍化する可能性が高い。逆に景気後退の兆しが出れば、FRBは迅速に利下げを加速するだろう。

シナリオ1:強気(Bull)インフレ順調鈍化 → 緩やかな利下げ継続

このシナリオでは、PCEインフレが2%付近までスムーズに低下し、賃金上昇率も抑制される。景気後退は避けられ、ソフトランディングが実現するケースだ。FRBは年に2〜3回のペースで利下げを進め、政策金利は2026年末にかけて3%台前半まで低下する。ドル円はやや円高方向に進み、110〜118円のレンジが中心となる可能性がある。

シナリオ2:中立(Base)インフレは鈍化も粘着性残る → 利下げは断続的

最も現実的なシナリオがこれである。インフレは徐々に沈静化するが、サービス価格や賃金が想定以上に粘着性を示す。景気は持ちこたえるものの、利下げを急ぐ環境ではない。この場合、FRBは年1〜2回の緩やかな利下げにとどまり、政策金利は2027年にかけて徐々に3%を切る水準へ近づく。ドル円は115〜125円の広いレンジで推移し、金利差が相場の軸となる。

シナリオ3:弱気(Bear)景気悪化 → 利下げ加速・緊急利下げの可能性

もし雇用市場が急速に悪化し、GDP成長率がマイナス圏に入れば、FRBは利下げペースを大幅に加速する可能性がある。このシナリオでは、2025〜2026年に複数回の連続利下げが実施され、政策金利は2%台後半へ低下する。債券利回りは急低下し、ドル円は一時的に大幅円高へ触れる可能性が高い。市場は「景気悪化」と「金融緩和」を同時に織り込む形となる。

今後注目すべき指標:雇用・PCE・住宅市場が鍵を握る

利下げペースを判断するうえで最も重要な経済指標は、雇用統計、PCE物価指数、そして住宅市場データである。これらの指標が連動して改善すれば利下げ継続の確度が高まり、逆に悪化すれば利下げ加速の可能性が高まる。また、企業の設備投資動向や消費者マインド指数も金利政策に大きく影響する。

利下げ局面は続くが、波のある緩和サイクルになる可能性が高い

総じて、2025〜2027年の利下げプロセスは滑らかな一本調子ではなく、景気やインフレの変動に合わせて断続的に進む可能性が高い。FRBは過去の教訓から、インフレ再燃を過度に恐れており、緩和ペースには慎重さを維持するだろう。投資家・企業・家計にとっては、金利動向を見極めながら柔軟な資金戦略を取ることが求められる局面といえる。

今回の利下げは「最初の一歩」か、それとも様子見の利下げか

今回の0.25%の利下げは、表面的には金融緩和への転換点に見える。しかし、FRBの声明文やパウエル議長の発言を総合すると、今回の利下げは必ずしも「本格的な緩和サイクルの開始」を意味しない。むしろ、インフレ鈍化を確認しつつも確信を得られない中での慎重な判断といえる。市場はハト派と受け取ったが、FRBの姿勢は予想以上に慎重である。

利下げ決定は政策転換だが、急速な緩和を示すものではない

今回の利下げは、インフレ改善の進展を受けた政策の調整であり、FRBは依然として「過剰な緩和リスク」を警戒している。景気が減速しすぎることを回避する意図がある一方で、インフレが再燃すれば再び引き締める可能性も排除していない。つまり、今回の利下げは政策転換の象徴ではあるが、方向性は確定していない。

投資家・企業・家計に与える影響は段階的に広がる

利下げは短期的にローン金利や住宅ローンの負担軽減につながるが、影響はすぐにすべての領域に反映されるわけではない。企業にとっては資金調達コストの低下が中長期的に効果を発揮し、投資活動の回復が期待される。一方、投資家は金利低下に伴うドル安や債券利回りの低下を織り込み、資産配分の見直しが必要となる。

今後注目すべき指標は「雇用」「PCE」「景気サプライズ指数」

FRBの判断材料として最も重視されるのが、雇用統計とPCE物価指数である。これらが安定して改善すれば利下げ継続の確度は高まる。加えて、景気指標の予想乖離を示す「景気サプライズ指数」も重要だ。この指数が悪化すれば市場は追加利下げを織り込み、反対に改善すれば利下げペースは後退する。FRBはこれら複合的なデータを総合して政策判断を行う。

今回の利下げは慎重で限定的な“第一歩”にすぎない

総合的に判断すると、今回の利下げは本格的な緩和開始というよりも「慎重な第一歩」である。FRBは市場が期待するほどのハト派ではなく、利下げ加速には明確な物価改善と景気の落ち着きが必要となる。投資家・企業・家計は、今後の経済指標とFRBの発言を注視しつつ、金利環境の変化に柔軟に対応することが求められる。金融市場が大きく動く局面に入ったことは間違いない。

コメントを残す