インフレ税とは何かをわかりやすく解説

インフレ税とは、物価が上昇することでお金の価値が下がり、結果的に国民の資産が目減りする現象を指します。 法律で定められた税金ではありません。 しかし、実質的には税金と同じような負担が生じます。 そのため「見えない税金」とも呼ばれています。

最大の特徴は、本人が気づかないうちに負担している点です。 所得税や消費税のように、支払う瞬間が見えません。 それでも確実に、私たちの購買力は奪われます。 これがインフレ税の怖さです。

インフレ税が「税」と呼ばれる理由

なぜインフレ税は、税金ではないのに「税」と呼ばれるのでしょうか。 理由は、国民から政府へ価値が移転する仕組みにあります。

インフレが起きると、現金や預金の実質価値は下がります。 一方で、国の借金の実質的な負担は軽くなります。 つまり、国民の資産価値が減る分だけ、政府は得をする構造です。

この仕組みは、強制力を伴います。 インフレから完全に逃げることはできません。 そのため、実質的な課税と同じ効果を持つのです。

通常の税金とインフレ税の決定的な違い

インフレ税と通常の税金には、明確な違いがあります。 以下の点が特に重要です。

- 法律で定められていない

- 税率が明示されていない

- 請求書も納税通知も存在しない

- 負担額が個人で把握しにくい

消費税は支払う瞬間が分かります。 所得税も金額が明確です。 しかしインフレ税は、日常生活の中で静かに進行します。 これが多くの人に見過ごされる理由です。

なぜ今、インフレ税が注目されているのか

近年、インフレ税という言葉が注目されています。 背景には、日本の経済環境の変化があります。

日本では長くデフレが続いてきました。 しかし現在は、物価上昇が明確になっています。 エネルギー価格や食料品の値上げは、その象徴です。

さらに、賃金上昇が物価に追いついていない点も重要です。 給料が変わらなければ、実質所得は減ります。 これはインフレ税の影響を強く受けている状態です。

日本の金融政策とインフレ税の関係

インフレ税を理解するには、金融政策の存在を避けられません。 政府が行う金融政策は大きな影響を持ちます。

金融緩和によって市場にお金が増えると、物価は上がりやすくなります。 これは景気刺激のために行われます。 しかし同時に、通貨の価値は薄まります。

結果として、現金や預金を多く持つ人ほど不利になります。 これがインフレ税が「資産にかかる税」と言われる理由です。

インフレ税を理解することが重要な理由

インフレ税を知らないことは、大きなリスクです。 なぜなら、対策を取らない限り自動的に資産が減るからです。

一方で、仕組みを理解すれば行動を変えられます。 資産の持ち方を見直すこともできます。 インフレ税は、防げない運命ではありません。

まずは正しく知ること。 それが、インフレ時代を生き抜く第一歩です。

インフレが起こる仕組みとインフレ税の関係

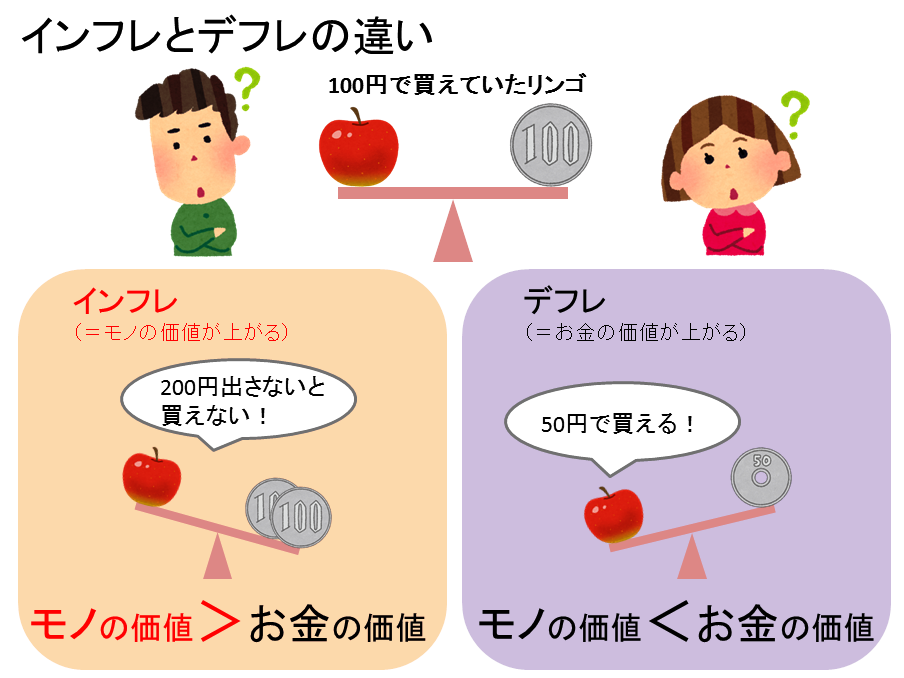

インフレ税を正しく理解するには、まずインフレの仕組みを知る必要があります。 インフレとは、モノやサービスの価格が継続的に上昇する状態です。 一時的な値上げとは異なります。 経済全体で起こる現象です。

重要なのは、インフレ=物価上昇では終わらない点です。 本質は、お金の価値そのものが下がることにあります。 ここがインフレ税と直結します。

需要と供給で理解するインフレの基本構造

インフレの基本は、需要と供給の関係です。 需要が供給を上回ると、価格は上がります。 これは経済の基本原則です。

例えば、人気商品に人が殺到すると値段は上がります。 同じことが、経済全体で起きるとインフレになります。 モノが足りない状態が続くと、価格上昇は止まりません。

このとき、お金の量が変わらなくても物価は上がることがあります。 供給制約によるインフレです。 近年のエネルギー価格上昇は、典型例です。

お金の量が増えるとインフレが起こる理由

インフレを語るうえで欠かせないのが「お金の量」です。 市場に出回るお金が増えると、インフレは起こりやすくなります。

理由は単純です。 お金が増えると、人はより多くのモノを買えます。 結果として、価格競争が起こり、物価が上昇します。

これは、お金の希少性が下がることを意味します。 希少でなくなったものの価値は下がります。 これが通貨価値の低下です。

金融政策がインフレに与える影響

市場に出回るお金の量は、金融政策によって調整されます。 中心的な役割を担うのが、政府です。

景気が悪いとき、中央銀行は金融緩和を行います。 金利を下げ、お金を借りやすくします。 その結果、企業や個人の支出が増えます。

支出が増えると需要が拡大します。 供給が追いつかなければ、物価は上昇します。 この流れが、インフレを生みます。

インフレが進むとなぜお金の価値が下がるのか

インフレ時には、同じ金額で買える量が減ります。 これは、購買力が下がっている状態です。

例えば、100円で買えたものが110円になります。 お金の数字は変わりません。 しかし、価値は約9%下がっています。

この変化は、現金や預金に直接影響します。 金利が低い場合、インフレ率を下回る利息しか得られません。 結果として、実質的な損失が生まれます。

インフレとインフレ税が結びつく瞬間

ここでインフレ税が登場します。 インフレによって購買力が下がること自体が、負担です。

この負担は、誰かに支払われているわけではありません。 しかし、国家全体で見ると話は変わります。

国は多額の借金を抱えています。 インフレが進むと、その借金の実質価値は減ります。 つまり、国の負担軽減=国民の負担増という構図です。

インフレ率が高いほどインフレ税は重くなる

インフレ税の重さは、インフレ率に比例します。 インフレ率が高いほど、通貨価値は早く下がります。

年2%のインフレでも、10年で価値は約18%減ります。 年5%なら、10年で約40%減ります。 数字で見ると影響は明確です。

この減少分が、インフレ税の正体です。 静かに、確実に資産を削ります。

仕組みを知ることが最大の防御になる

インフレ税は避けられない現象ではありません。 しかし、無知のままでは確実に影響を受けます。

インフレの仕組みを理解すれば、行動を選べます。 どの資産を持つか。 どれだけ現金を置くか。

次のパートでは、誰が得をして誰が損をするのかを具体的に解説します。 ここから、インフレ税の本質がより明確になります。

インフレ税は誰が得をして誰が損をするのか

インフレ税の本質を理解するには、影響を受ける立場を整理する必要があります。 インフレは、すべての人に同じ影響を与えません。 得をする人と損をする人が明確に分かれるのが特徴です。

インフレ税で最も損をする人の特徴

最も大きな影響を受けるのは、現金や預金を中心に資産を持つ人です。 理由は明確です。 インフレによって、現金の実質価値が直接削られるからです。

銀行預金の金利は、インフレ率を下回ることがほとんどです。 そのため、名目上は減っていなくても、実質的には損をしています。 これがインフレ税の代表的な影響です。

特に、高齢者やリスクを避けたい人ほど影響を受けやすくなります。 安全だと思っていた現金が、最も危険な資産になる場合もあります。

給与が上がらない労働者が受けるダメージ

インフレ税は、働く人にも影響します。 物価が上がっても給料が上がらなければ、実質賃金は下がります。

これは、同じ労働をしても買えるものが減ることを意味します。 目に見えない減給と同じです。 多くの人が気づかないまま負担しています。

この状態が続くと、生活水準は徐々に低下します。 インフレ税は、家計に長期的な影響を与えます。

インフレで得をする人とは

一方で、インフレによって得をする人もいます。 代表的なのは、借金をしている人です。

インフレが進むと、借金の実質価値は下がります。 将来返すお金の価値が低くなるためです。

住宅ローンを固定金利で組んでいる場合は、特に有利です。 インフレによって、返済負担が軽く感じられます。

インフレに強い資産を持つ人の立場

資産を持つ人の中でも、影響は異なります。 インフレに強い資産を保有している人は有利です。

代表例は、株式や不動産です。 物価が上がると、企業の売上や資産価格も上昇しやすくなります。

これらの資産は、インフレによる価値減少を相殺しやすい特徴があります。 インフレ税の影響を受けにくい資産と言えます。

国と政府はなぜ得をするのか

インフレ税で最も恩恵を受けるのは、国や政府です。 理由は、国債という借金の存在です。

日本は巨額の国債残高を抱えています。 インフレが進めば、その返済負担は実質的に軽くなります。

これは、国民の通貨価値が下がることで成り立ちます。 つまり、国民全体が負担し、政府が得をする構造です。

インフレ税は平等な税ではない

インフレ税は、収入や資産構成によって影響が異なります。 そのため、非常に不平等な性質を持ちます。

現金比率が高い人ほど負担が重くなります。 一方で、資産を分散している人は影響を抑えられます。

これは、知識と行動の差が結果に直結することを意味します。 インフレ税は、理解している人ほど有利になります。

インフレ税の本質は静かな資産移転

インフレ税の正体は、静かに進む資産移転です。 誰かが意図的に支払っているわけではありません。

それでも、確実に価値は移動します。 気づいたときには、資産が目減りしているケースも多いです。

次のパートでは、具体的な数字を使ってインフレ税を体感します。 数字で見ることで、その影響は一気に現実味を帯びます。

具体例で理解するインフレ税(数字で解説)

インフレ税は、仕組みだけを理解しても実感しにくい概念です。 そこでこのパートでは、具体的な数字を使って解説します。 数字で見ることで、インフレ税がどれほど現実的な負担かが分かります。

100万円の価値はインフレでどう変わるのか

まず、手元に100万円の現金があるとします。 この金額自体は、インフレが起きても変わりません。 しかし、価値は確実に変化します。

仮にインフレ率が年2%の場合、1年後の100万円の価値は約98万円です。 数字は同じでも、買える量が減っています。 これがインフレ税の基本的な影響です。

さらに5年後には約90万円相当になります。 10年後では約82万円です。 何もしなければ、18万円分の価値を失う計算です。

インフレ率別に見るインフレ税の重さ

次に、インフレ率ごとの影響を見てみましょう。 インフレ率が高いほど、インフレ税は重くなります。

- 年2%:10年で価値は約82%

- 年5%:10年で価値は約61%

- 年10%:10年で価値は約39%

年5%のインフレでは、100万円が約61万円相当になります。 年10%では、半分以下です。 これは極端な数字ではありません。 世界的には、現実に起きた事例です。

預金していれば安心という誤解

「銀行に預けていれば大丈夫」と考える人は多いです。 しかし、インフレ下では必ずしも安全ではありません。

例えば、預金金利が年0.2%の場合を考えます。 インフレ率が2%なら、実質金利はマイナス1.8%です。

利息は増えているように見えます。 しかし、購買力は確実に下がっています。 差分がインフレ税として失われているのです。

給料が上がらない場合の実質的な損失

インフレ税は、貯金だけでなく収入にも影響します。 給料が変わらなければ、実質所得は減ります。

年2%のインフレが続くと、5年で実質所得は約10%減ります。 10年では約18%減少します。 昇給がなければ、生活は確実に苦しくなります。

これは、目に見えない減給と同じです。 多くの人が気づかないまま負担しています。

生活コスト上昇という形で現れるインフレ税

インフレ税は、日常生活の中で実感されます。 食料品、光熱費、家賃などが代表例です。

毎月の支出が少しずつ増えるため、変化に慣れてしまいます。 しかし、年間で見ると負担は大きくなります。

この「少しずつ」が、インフレ税の厄介な点です。 強い痛みを伴わないため、対策が遅れがちになります。

インフレ税は複利で効いてくる

インフレ税の影響は、単年では限定的に見えます。 しかし、年数が経つほど効いてきます。

これは、複利の逆効果です。 価値の減少が、次の年の減少をさらに大きくします。

短期間では気づかなくても、長期では無視できません。 インフレ税は、時間を味方につけた負担です。

数字で理解すると行動が変わる

インフレ税を数字で見ると、現実味が増します。 「知らなかった」では済まされない問題だと分かります。

何もしなければ、確実に価値は減ります。 一方で、理解すれば対策を取れます。

次のパートでは、なぜ政府はインフレを容認・利用するのかを解説します。 インフレ税の背景が、よりはっきり見えてきます。

なぜ政府はインフレを容認・利用するのか

インフレ税を理解するうえで、多くの人が疑問に思う点があります。 それは「なぜ政府はインフレを止めないのか」という点です。 実は、インフレは政府にとって都合の良い側面を持っています。

このパートでは、政府とインフレの関係を整理します。 感情論ではなく、構造として理解することが重要です。

国の借金とインフレの深い関係

政府がインフレを完全に嫌わない最大の理由は、国の借金です。 多くの国は、巨額の債務を抱えています。 日本も例外ではありません。

インフレが進むと、借金の実質価値は下がります。 名目金額は変わりません。 しかし、返済するお金の価値が低くなります。

これは、債務者に有利な現象です。 国は最大の債務者です。 そのため、インフレは国の負担を軽くします。

インフレ税は「見えない財源」になる

税金を上げると、国民の反発は避けられません。 選挙にも影響します。

一方で、インフレ税は目立ちません。 法律改正も不要です。 徴収コストもかかりません。

その結果、静かに国民の購買力が削られる形になります。 これが、見えない財源と呼ばれる理由です。

金融緩和とインフレ誘導の仕組み

インフレは、偶然だけで起こるものではありません。 金融政策によって、ある程度コントロールされます。

中心となるのが、日銀による金融緩和です。 金利を下げ、お金を市場に供給します。

企業や個人が借りやすくなると、支出が増えます。 需要が拡大すれば、物価は上がりやすくなります。 これがインフレ誘導の基本です。

なぜ「インフレ率2%」が目標なのか

多くの先進国では、インフレ目標が設定されています。 日本でも、年2%前後が目標とされています。

この数字には意味があります。 緩やかなインフレは、経済活動を活発にします。 企業は投資しやすくなります。

さらに、デフレを回避できます。 物価が下がり続けると、経済は停滞します。 そのため、一定のインフレは必要と考えられています。

政府にとってのインフレのメリット

政府視点で見ると、インフレには複数のメリットがあります。 代表的なものは以下の通りです。

- 国債の実質負担が軽くなる

- 税収が名目ベースで増えやすい

- 景気刺激効果が期待できる

特に、名目GDPが増える点は重要です。 GDPが増えれば、財政状況は見かけ上改善します。

国民側にしわ寄せが来る理由

インフレのコストは、誰かが負担します。 多くの場合、その負担は国民側に回ります。

賃金が物価に追いつかなければ、実質所得は減ります。 預金の価値も下がります。 これがインフレ税です。

つまり、政府のメリットは国民の負担の上に成り立つ構造です。

インフレは万能ではない

誤解してはいけない点があります。 インフレは万能の解決策ではありません。

過度なインフレは、経済を破壊します。 信用も失われます。 そのため、政府も無制限にインフレを望んでいるわけではありません。

しかし、緩やかなインフレは容認されやすいのが現実です。 その影響を最も受けるのが、私たち個人です。

政府の視点を知ることが防御につながる

政府がインフレを容認する理由を知ると、見方が変わります。 インフレは偶然ではありません。 構造の結果です。

だからこそ、個人は自衛する必要があります。 次のパートでは、インフレ税から資産を守る具体的な対策を解説します。 ここが、最も実践的な内容になります。

インフレ税から資産を守る具体的な対策

インフレ税は、仕組みを知るだけでは防げません。 重要なのは、行動を変えることです。 このパートでは、初心者でも実践できる現実的な対策を解説します。

ポイントは、「インフレに弱い資産」と「強い資産」を理解することです。 すべてを完璧に行う必要はありません。 できることから始めることが重要です。

現金だけを持ち続けるリスクを理解する

インフレ時代において、現金は安全資産ではありません。 物価が上がるほど、現金の価値は確実に下がります。

これは、インフレ税をそのまま受け入れている状態です。 何もしなければ、毎年少しずつ資産が削られます。

もちろん、生活費としての現金は必要です。 しかし、すべてを現金で持つ必要はありません。 ここが最初の見直しポイントです。

インフレに強い資産の代表例

インフレに強い資産には共通点があります。 物価が上がると、価値や収益も上がりやすい点です。

- 株式

- 投資信託

- 不動産

- 物価連動型資産

株式は、企業の成長と連動します。 物価上昇局面では、売上や利益も増えやすくなります。

株式・投資信託を活用する考え方

株式投資と聞くと、リスクが高い印象を持つ人もいます。 しかし、長期・分散投資を前提にすれば、考え方は変わります。

特に、投資信託は初心者向きです。 少額から始められ、分散効果も得られます。

インフレ税対策では、「短期の値動き」より「長期の実質価値」を重視します。 この視点が重要です。

不動産がインフレに強い理由

不動産は、インフレに強い資産として知られています。 理由は、物価上昇が家賃や地価に反映されやすいからです。

さらに、借入を活用している場合は、インフレの恩恵を受けやすくなります。 返済するお金の実質価値が下がるためです。

ただし、不動産には流動性や管理の問題があります。 誰にでも最適とは限りません。 慎重な判断が必要です。

資産分散がインフレ税対策の基本

最も重要な考え方は、資産分散です。 一つの資産に偏ると、リスクが高まります。

現金、株式、債券、実物資産を組み合わせることで、 インフレの影響を和らげることができます。

完璧な配分は存在しません。 自分の年齢、収入、リスク許容度に合わせて調整します。

初心者がやってはいけないNG行動

インフレ税を意識するあまり、極端な行動を取る人もいます。 これは逆効果です。

- 一気に全資産を投資に回す

- 理解せずに高リスク商品に手を出す

- 短期の値動きに振り回される

対策は、あくまで長期視点で行います。 焦りは最大の敵です。

インフレ対策は「今すぐ小さく」が正解

インフレ税対策は、早く始めるほど有利です。 しかし、大きな決断は必要ありません。

まずは、資産の一部を見直すだけで十分です。 少額投資でも、考え方は同じです。

インフレ税は、行動しない人から資産を奪います。 行動した人は、防ぐことができます。

知識と行動が最大の防御になる

インフレ税は、恐れるものではありません。 正しく理解し、対策すればよいのです。

次のパートでは、インフレ税時代を生き抜くための最終結論をまとめます。 この記事の要点を整理し、行動につなげます。

インフレ税時代を生き抜くための結論とまとめ

ここまで、インフレ税について仕組みから対策まで解説してきました。 最後に重要なポイントを整理します。 インフレ税は、特別な人だけの問題ではありません。 すべての人に関係する現象です。

インフレ税の本質を一言で言うと

インフレ税とは、物価上昇によってお金の価値が下がり、実質的に資産が減ることです。 法律上の税金ではありません。 しかし、実際の影響は税金と同じ、もしくはそれ以上です。

しかも、請求書も通知もありません。 気づかないうちに進行します。 これが、インフレ税が最も厄介な理由です。

インフレ税は避けられないが、軽減はできる

インフレそのものを、個人が止めることはできません。 金融政策や経済構造の問題だからです。

しかし、インフレ税の影響をどれだけ受けるかは選べます。 資産の持ち方を変えるだけで、結果は大きく変わります。

何もしなければ、現金の価値は確実に下がります。 一方で、行動すれば影響を抑えられます。

「知らないこと」が最大のリスク

インフレ税で最も損をするのは、無関心な人です。 知識がないと、対策の選択肢すら持てません。

逆に言えば、知っているだけで有利になります。 この記事を読んだ時点で、大きな一歩を踏み出しています。

今すぐできる最初の一歩

大きな投資判断をする必要はありません。 まずは、現状を把握することから始めます。

- 自分の資産のうち、現金がどれくらいか

- 物価上昇に対して無防備になっていないか

- 長期視点で資産を考えているか

この3点を確認するだけでも十分です。 対策は、少しずつで問題ありません。

インフレ税時代に必要なのは「考える力」

これからの時代、お金の価値は常に変化します。 過去の常識は、通用しなくなります。

重要なのは、「安全そうだから」という理由だけで判断しないことです。 数字と仕組みで考える姿勢が求められます。

インフレ税は、恐れる存在ではありません。 理解し、備える対象です。

まとめ:インフレ税を理解した人が、資産を守れる

インフレ税は、静かに進行します。 しかし、影響は確実です。

だからこそ、早く知った人が有利になります。 行動した人だけが、資産を守れます。

この記事が、あなたの判断の軸になれば幸いです。

- ChatGPTでパート面接アピールを完全攻略!月3万副業への最短ルート

- AI副業確定申告バレない方法【月50万まで完全対応】

- Claude 3.5 Sonnet家計節約実用例|月2万円削減した主婦の全記録

- 生成AI導入失敗談から学ぶ個人事業主の月5万円副業攻略法

- AI副業初月0円脱出法|30日で月1万円の現実的ロードマップ

インフレに強い資産・弱い資産の比較表

| 資産の種類 | インフレ耐性 | 特徴 | 注意点 |

|---|---|---|---|

| 現金・預金 | 弱い | 元本は減らないが購買力が低下 | インフレ率を下回る金利では実質損失 |

| 株式・投資信託 | 比較的強い | 物価上昇が企業収益に反映されやすい | 短期的な価格変動リスク |

| 不動産 | 強い | 家賃・資産価値が物価に連動しやすい | 流動性・管理コスト |

| 債券(固定金利) | 弱い | 利回りが固定されている | インフレ時は実質利回り低下 |

コメントを残す