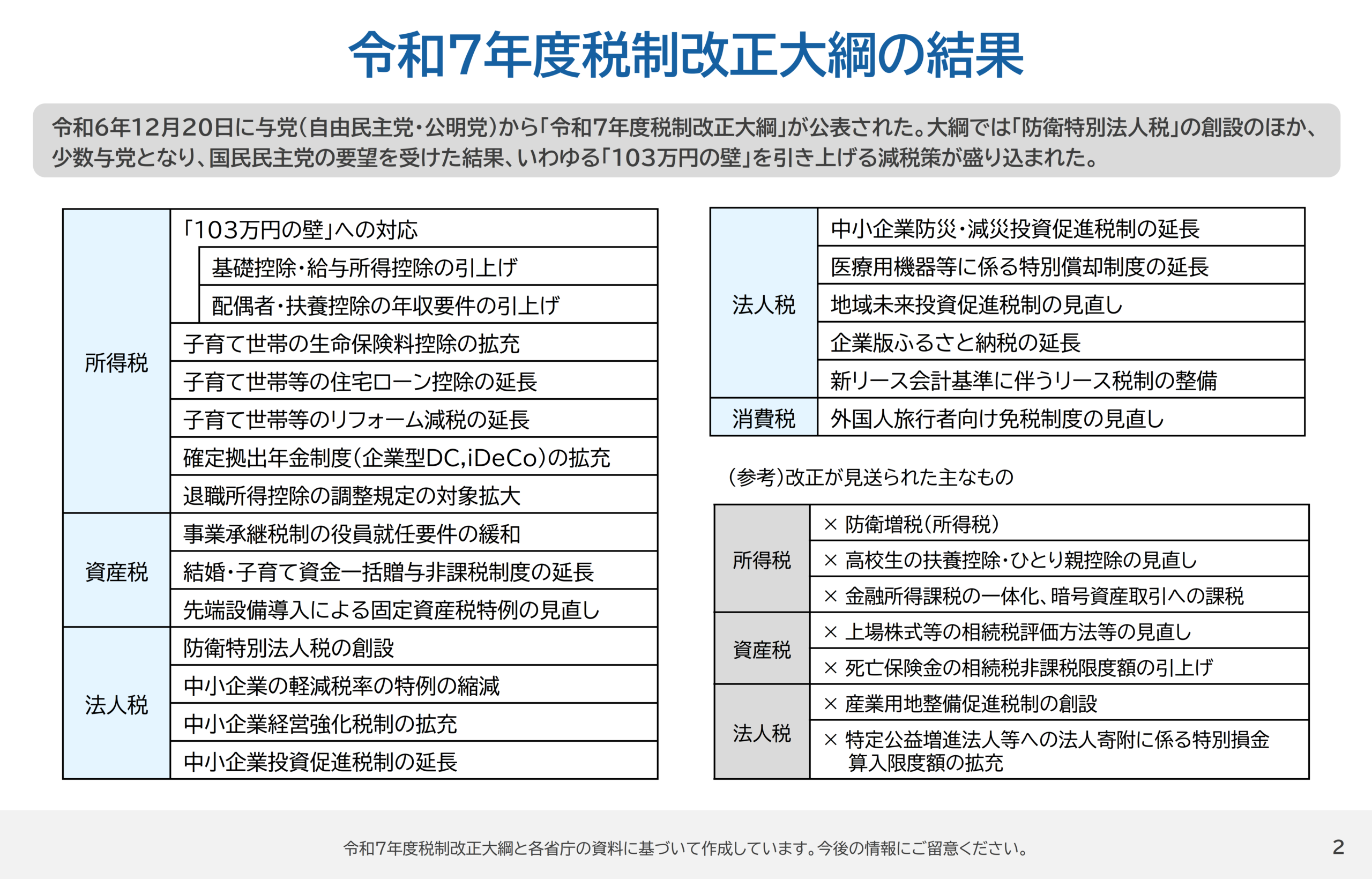

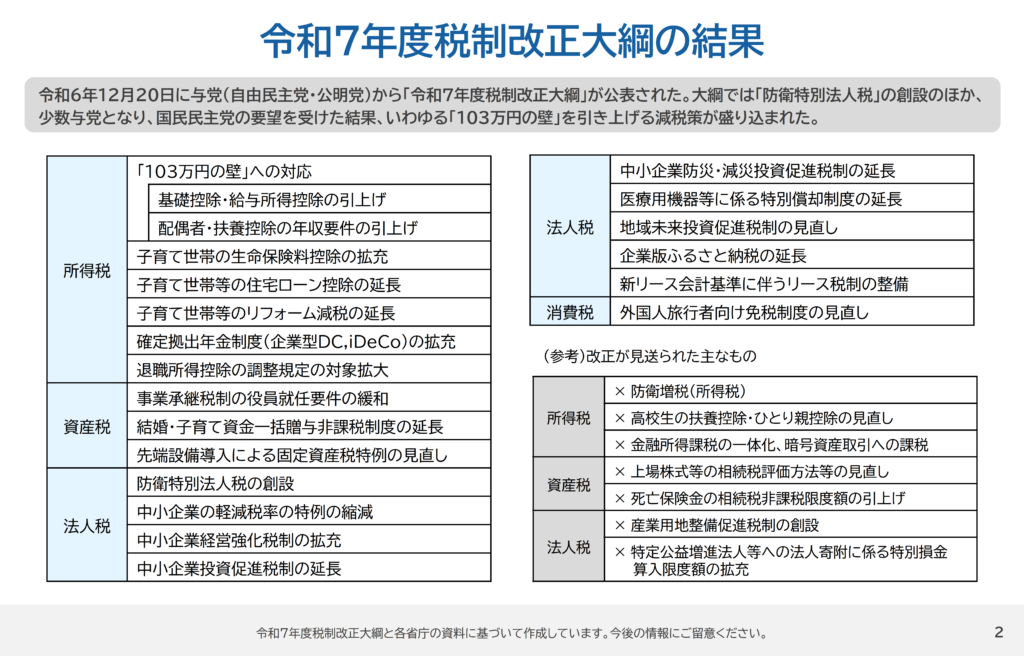

令和7年度 与党税制改正大綱とは何か

令和7年度の与党税制改正大綱は、日本経済が直面する課題に対応するための指針です。 結論から言うと、今回の改正は大規模な減税ではありません。 しかし、国民生活と企業行動を変えることを目的とした調整型の税制です。

物価上昇が続く中で、実質賃金は伸び悩んでいます。 一方で、少子化や人手不足は深刻化しています。 政府はこれらを同時に解決する必要があります。 そのため、税制を使って行動を促す設計が選ばれました。

なぜ令和7年度は「調整型税制」なのか

今回の税制改正が控えめだと言われる理由は、財政事情にあります。 日本の国債残高は高水準にあります。 将来世代への負担も無視できません。 そのため、単純な減税は選ばれませんでした。

代わりに重視されたのが、条件付きの優遇措置です。 賃上げを行う企業。 国内投資を増やす企業。 子育てを支援する家計。 こうした行動に対して、税制で後押しする形です。

令和6年度税制改正との違い

令和6年度は、物価高への緊急対応が中心でした。 一時的な負担軽減策が多く見られました。 一方で、令和7年度は中長期視点が強まっています。 制度の継続性が意識されています。

特に、賃上げ促進税制や投資優遇は拡充されました。 短期的な人気取りではなく、構造改革を狙っています。 これは政府の明確なメッセージと言えます。

国民生活への影響は大きいのか

多くの人が期待するような、大幅な減税はありません。 そのため、体感的な変化は限定的です。 しかし、影響がないわけではありません。

例えば、賃上げが進めば可処分所得は増えます。 子育て支援が強化されれば、家計の不安は軽減されます。 つまり、間接的な効果を狙った税制です。

企業と個人で明暗が分かれる理由

今回の税制改正は、選別色が強い点が特徴です。 行動する主体が優遇されます。 何もしない場合、恩恵は受けにくくなります。

これは個人にも当てはまります。 制度を理解し、活用する人ほど有利になります。 逆に、知らないままだと差が広がります。 税制リテラシーの重要性が高まっています。

令和7年度税制改正大綱の結論

令和7年度の与党税制改正大綱は、守りと攻めの両立を狙っています。 財政規律を守りつつ、成長分野へ資金を誘導します。 そのため、派手さはありません。

しかし、内容を理解すれば実務的な影響は大きいです。 個人も企業も、行動次第で結果が変わります。 次の章では、個人への影響を具体的に見ていきます。

令和7年度税制改正で個人の税負担は軽くなるのか

多くの人が最も気になるのは、所得税や住民税がどう変わるかです。 結論から言うと、令和7年度税制改正で大幅な減税は行われません。 一方で、実質的な負担調整は随所に見られます。

政府は「税収減を伴う恒久減税」には慎重です。 そのため、物価高対策は税制単体では完結していません。 税制はあくまで補助的な役割にとどまります。

所得税は据え置きが基本方針

令和7年度の所得税は、税率構造そのものに変更はありません。 基礎控除や給与所得控除も大きくは動いていません。 そのため、表面的には「何も変わらない」と感じやすいです。

しかし、これは現役世代にとって重要な意味を持ちます。 税率引き上げが見送られたからです。 物価高の中で増税が行われなかった点は評価できます。

住民税も大きな変更はない理由

住民税についても、税率や均等割に大きな改正はありません。 地方財政への影響が大きいためです。 国主導での軽減は難しい事情があります。

一方で、低所得者層への配慮は別制度で行われます。 給付や補助金が中心となります。 税制だけで生活を支える設計ではありません。

中間層が「損した」と感じやすい背景

今回の税制改正で不満が出やすいのは中間層です。 所得制限により、給付の対象外になることが多いからです。 しかし、増税もされていません。

結果として「何も恩恵がない」と感じやすくなります。 これは制度設計上の問題でもあります。 税制が再分配機能を強めている証拠でもあります。

給与明細で変化はあるのか

令和7年に入っても、給与明細が大きく変わる可能性は低いです。 手取り額の急増は期待できません。 そのため、生活が楽になる実感は乏しいでしょう。

ただし、賃上げが行われた企業では状況が異なります。 税制改正と賃上げ政策は連動しています。 税ではなく「賃金」で調整する狙いが見えます。

税制改正が示す政府の本音

政府は税制を万能薬とは考えていません。 むしろ、企業行動を変える道具として使っています。 個人への直接支援は限定的です。

これは「自助・共助・公助」の再整理とも言えます。 税制だけに期待する時代は終わりつつあります。 制度を理解し、活用する姿勢が重要です。

個人が取るべき現実的な対応策

令和7年度税制改正を踏まえ、個人ができることは明確です。 まず、控除制度や非課税制度を正しく使うことです。 次に、長期的な資産形成を考えることです。

税負担が急に軽くならない以上、可処分所得の管理が重要です。 次章では、子育て世帯への影響を詳しく解説します。

令和7年度税制改正と少子化対策の関係

令和7年度の与党税制改正大綱では、少子化対策が重要テーマとされています。 結論から言うと、税制だけで少子化を止めることはできません。 しかし、家計の不安を和らげる補助的な役割は担っています。

政府は「産み控え」の要因として、経済的不安を重視しています。 そのため、税制と給付を組み合わせた支援が設計されました。 税制はその土台部分に位置づけられています。

子育て世帯に直接影響する税制措置

子育て世帯に関係する代表的な制度は、扶養控除や各種所得控除です。 令和7年度では、これらの大枠は維持されました。 大きな縮小は見送られています。

これは子育て世帯への配慮と考えられます。 控除削減は可処分所得に直結します。 そのため、政治的にも慎重な判断が取られました。

なぜ大胆な税制優遇が行われないのか

「子育て世帯をもっと減税すべきだ」という声は多くあります。 しかし、税制には限界があります。 恩恵が高所得層に偏りやすいからです。

例えば、控除は所得が多いほど効果が大きくなります。 本当に支援が必要な層に届きにくい仕組みです。 そのため、税制単独の強化は選ばれていません。

給付・補助金との役割分担

令和7年度は、給付や補助金が少子化対策の中心です。 児童手当や関連支援が拡充されています。 税制はそれを下支えする立場です。

この役割分担は合理的です。 給付は低所得世帯にも確実に届きます。 税制は中長期の家計設計を安定させます。

共働き世帯への影響をどう見るか

共働き世帯は税制改正の影響を受けやすい存在です。 配偶者控除や扶養の考え方が関係します。 令和7年度では大きな変更はありません。

そのため、急な不利益は生じにくいです。 一方で、制度が複雑な点は変わりません。 理解不足が損につながる可能性があります。

少子化対策としての税制の限界

税制はあくまで間接的な政策です。 出産や子育ての決断は、生活全体の安定で決まります。 税金だけでは判断材料が不足します。

住宅、教育、働き方の改革が不可欠です。 税制はその一部にすぎません。 今回の改正は現実的な判断と言えます。

子育て世帯が取るべき行動

令和7年度税制改正を踏まえ、重要なのは情報収集です。 使える控除や非課税制度を把握することが第一です。 申告漏れは家計に直結します。

また、給付制度との併用も欠かせません。 次章では、資産形成とNISAへの影響を解説します。

令和7年度税制改正と資産形成の基本的な考え方

令和7年度の与党税制改正大綱では、資産形成の重要性が引き続き強調されています。 結論から言うと、NISA制度そのものに大きな改悪はありません。 政府は「貯蓄から投資へ」の流れを維持する姿勢です。

物価上昇が続く中、預金だけでは資産を守れない状況です。 そのため、長期・分散・積立を前提とした投資環境の整備が続いています。 税制はその後押し役に位置づけられています。

新NISA後の税制スタンスは変わったのか

新NISAが始まって以降、制度の安定性が重視されています。 令和7年度税制改正では、拙速な見直しは行われませんでした。 これは投資家にとって安心材料です。

頻繁な制度変更は、長期投資と相性が悪いです。 政府もその点を認識しています。 そのため、今回は「定着」が優先されました。

金融所得課税強化は行われるのか

金融所得課税の強化は、以前から議論されています。 しかし、令和7年度での本格導入は見送られました。 市場への影響が大きいためです。

特に、個人投資家への心理的影響は無視できません。 投資離れを招く可能性があります。 政府は慎重な姿勢を崩していません。

「投資は不利になる」という不安への答え

一部では「今後、投資は不利になる」という声があります。 しかし、現時点では根拠に乏しいと言えます。 非課税制度は維持されています。

むしろ、何もしないリスクの方が高まっています。 インフレ下では現金の価値が目減りします。 資産形成は生活防衛の一部です。

初心者が誤解しやすいポイント

NISAは「必ず儲かる制度」ではありません。 税金がかからないだけです。 リスクが消えるわけではありません。

短期売買を繰り返す人には向きません。 長期視点を持つことが前提です。 ここを誤解すると失敗しやすくなります。

令和7年度に意識すべき資産形成戦略

税制改正を踏まえた基本戦略は明確です。 長期で続けられる投資を選ぶことです。 生活資金と投資資金を分けることも重要です。

また、制度を「使い切る」意識が必要です。 非課税枠は使わなければ意味がありません。 計画的な活用が求められます。

税制改正が示す政府のメッセージ

政府は個人に資産形成を求めています。 年金制度だけに頼らない設計です。 税制はその誘導装置です。

次章では、企業向け税制改正について解説します。 個人と企業の税制は密接に関係しています。

令和7年度税制改正で法人税はどう変わるのか

令和7年度の与党税制改正大綱において、法人税制は最重要分野の一つです。 結論から言うと、法人税率そのものは引き下げられていません。 その代わり、賃上げや投資を行う企業を優遇する設計が強化されました。

政府は、企業の内部留保を賃金や投資に回すことを狙っています。 税制はそのためのインセンティブとして使われています。 単純な減税よりも、行動変容を重視する考え方です。

賃上げ促進税制の仕組みを整理する

賃上げ促進税制は、一定以上の賃上げを行った企業に対し、 法人税の税額控除を認める制度です。 令和7年度では、この枠組みが継続・調整されました。

ポイントは「実際に賃金を上げたかどうか」です。 単なる計画や宣言では対象になりません。 結果を出した企業だけが恩恵を受けます。

大企業と中小企業で何が違うのか

賃上げ促進税制は、企業規模によって要件が異なります。 中小企業の方が、達成しやすい設計です。 これは体力差を考慮したものです。

一方、大企業にはより高いハードルが設定されます。 その分、控除額も大きくなります。 企業規模に応じたメリハリが特徴です。

国内投資を促す税制措置の狙い

令和7年度税制改正では、国内設備投資も重視されています。 特に、成長分野やデジタル関連投資が対象です。 海外流出を防ぐ意図があります。

国内に投資すれば、雇用が生まれます。 結果として、税収の安定にもつながります。 短期より中長期を見据えた政策です。

なぜ法人税の単純減税をしないのか

法人税率を下げれば、企業の利益は増えます。 しかし、それが賃上げや投資に回る保証はありません。 過去の経験から、その限界は明らかです。

そのため、政府は条件付き優遇を選びました。 税制で「使い道」を指定する形です。 効率性を重視した判断と言えます。

経営者が注意すべきポイント

今回の税制改正では、対応しない企業が不利になります。 賃上げや投資を行わない場合、優遇は受けられません。 実質的な差が生まれます。

経営者は短期利益だけで判断できません。 人材確保や競争力の視点が必要です。 税制はその判断材料の一つです。

法人税制改正の結論

令和7年度の法人税制改正は、企業選別型です。 行動する企業を明確に支援します。 何もしない企業は置いていかれます。

次章では、中小企業や個人事業主への影響を詳しく解説します。 法人税制は、彼らにも密接に関係しています。

令和7年度税制改正が中小企業に与える影響

令和7年度の与党税制改正大綱は、中小企業を重要な対象としています。 結論から言うと、「守られる存在」から「成長を求められる存在」へと位置づけが変わっています。 税制は経営努力を前提とした設計になりました。

これまでの中小企業支援は、負担軽減が中心でした。 しかし、今回は賃上げや投資を促す内容が目立ちます。 受け身の経営では恩恵を受けにくくなっています。

中小企業向け税制優遇はどう変わったのか

中小企業向けの法人税軽減措置は、引き続き維持されています。 急激な負担増は避けられています。 この点は安心材料です。

一方で、賃上げや人材投資を行う企業は、追加的な優遇を受けられます。 条件を満たさない場合、従来と同水準にとどまります。 差が広がる仕組みです。

設備投資減税とデジタル投資

令和7年度税制改正では、設備投資への支援が継続されています。 特に、省力化やデジタル化に関わる投資が重視されます。 人手不足対策としての意味合いがあります。

IT投資や業務効率化は、短期的には負担です。 しかし、長期的には競争力につながります。 税制はその背中を押す役割です。

個人事業主・フリーランスへの影響

個人事業主やフリーランスにとって、大きな制度変更はありません。 所得税や青色申告制度の枠組みは維持されています。 そのため、急な混乱は生じにくいです。

ただし、社会全体の流れは変わっています。 インボイス制度など、実務対応の重要性は高まっています。 税制理解が不可欠です。

節税よりも経営強化が重視される理由

かつては、節税が中小企業経営の重要テーマでした。 しかし、現在は優先順位が変わっています。 売上拡大や人材確保が中心です。

税制もその方向に合わせて設計されています。 単に税金を減らす行動では評価されません。 成長につながる行動が評価されます。

税理士任せにするリスク

税務処理を税理士に任せること自体は問題ありません。 しかし、経営判断まで丸投げするのは危険です。 税制改正の意図を理解する必要があります。

制度を知っている経営者ほど、有利に動けます。 知らないことが最大のリスクになります。 情報格差が経営格差につながります。

中小企業・個人事業主が取るべき対応

令和7年度税制改正を踏まえ、まず現状分析が必要です。 賃上げや投資が可能かを検討します。 無理な対応は逆効果です。

重要なのは、税制を経営戦略に組み込むことです。 次章では、全体のまとめと今後取るべき行動を整理します。

令和7年度 与党税制改正大綱の総まとめ

ここまで見てきた通り、令和7年度の与党税制改正大綱は、 派手な減税よりも、行動を促す設計が特徴です。 結論から言えば、「何もしない人ほど変化を感じにくい税制」です。

個人、家庭、企業それぞれに異なる影響があります。 しかし共通するのは、制度を理解し、活用した人が有利になる点です。 税制は一律の救済策ではありません。

個人が意識すべきポイント

個人にとって、所得税や住民税の大きな変更はありません。 そのため、手取りが急に増えることは期待できません。 しかし、負担が急増するわけでもありません。

重要なのは、控除制度や非課税制度を正しく使うことです。 特にNISAなどの資産形成制度は、将来の生活安定に直結します。 「知らないまま放置する」ことが最大の損失になります。

子育て世帯・家庭が取るべき行動

子育て世帯にとって、税制は補助的な支援です。 中心は給付や補助金制度になります。 両者を組み合わせて考える視点が欠かせません。

また、共働き世帯は制度が複雑になりがちです。 扶養や控除の理解不足が、家計に影響します。 定期的な制度確認が必要です。

企業・経営者が取るべき戦略

企業に対する税制改正は、明確にメッセージ性を持っています。 賃上げと投資を行う企業を支援する姿勢です。 逆に、現状維持を選ぶ企業は優遇されません。

税制は経営判断の材料の一つです。 短期的な税負担だけでなく、人材確保や競争力の視点が重要です。 税制改正を無視することは、経営リスクになり得ます。

中小企業・個人事業主の現実的な対応

中小企業や個人事業主は、無理な対応をする必要はありません。 しかし、制度の方向性を理解することは不可欠です。 節税一辺倒の時代は終わりつつあります。

経営強化につながる投資や人材育成が評価される流れです。 税制を経営戦略に組み込む意識が求められます。

令和7年度税制改正が示す今後の予測

今後の税制は、さらに選別色が強まる可能性があります。 財政制約が厳しくなる中、ばらまき型政策は続きません。 行動する主体に資源が集中します。

そのため、税制を「結果」として捉えるのではなく、 「政策誘導の手段」として理解することが重要です。

結論|知っている人が有利になる税制改正

令和7年度の与党税制改正大綱は、 生活を劇的に変える内容ではありません。 しかし、静かに差を広げる仕組みです。

正しい知識を持ち、行動に移すことが最大の対策です。 本記事をきっかけに、自分に関係する制度を確認してみてください。

- 永久保有 高配当株 メリットを最大化する方法

- 個別株投資で避けるべき失敗と成功の秘訣

- 資産爆増 お宝株 見極め!成功する投資法

- 防衛費増税 賛成と反対の理由を徹底解説

- 社民党 党首選 未来の政治動向を探る国際的視点

令和7年度税制改正の影響を対象別に比較

| 対象 | 主な変更点 | 影響の大きさ | 取るべき行動 |

|---|---|---|---|

| 会社員・個人 | 所得税・住民税は据え置き | 小 | 控除・NISAの活用 |

| 子育て世帯 | 税制は維持、給付中心 | 中 | 給付+税制の併用 |

| 投資家 | NISA制度は継続 | 中 | 長期・積立継続 |

| 中小企業 | 賃上げ・投資で優遇 | 大 | 経営戦略に税制を反映 |

| 個人事業主 | 大枠変更なし | 小 | 制度理解と実務対応 |

コメントを残す