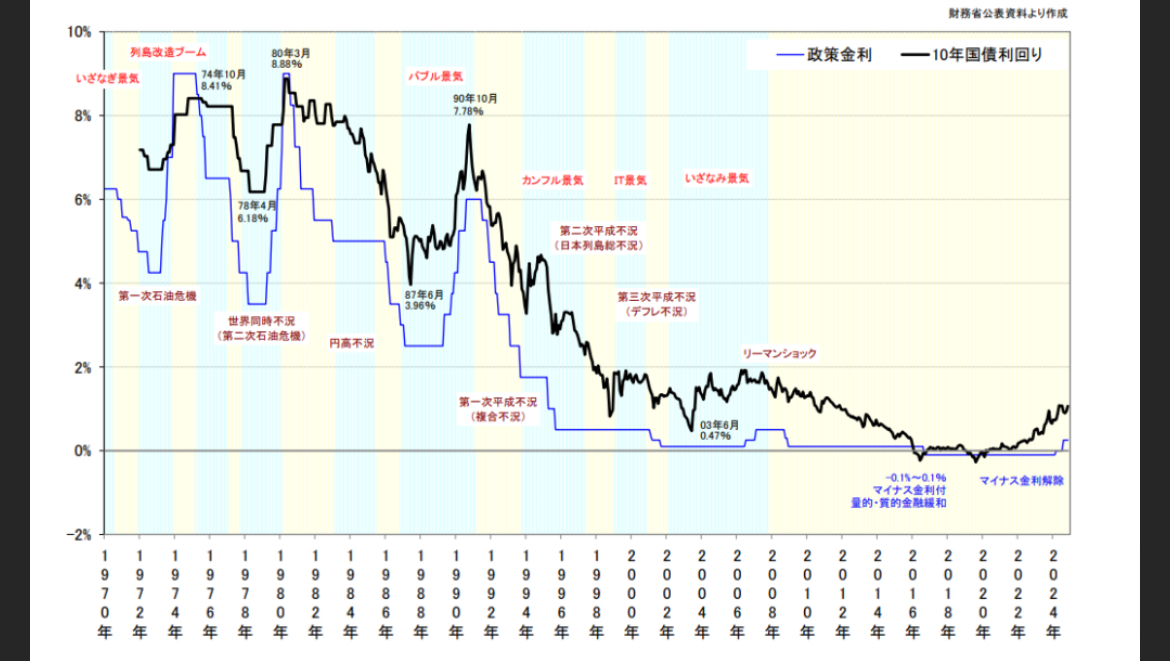

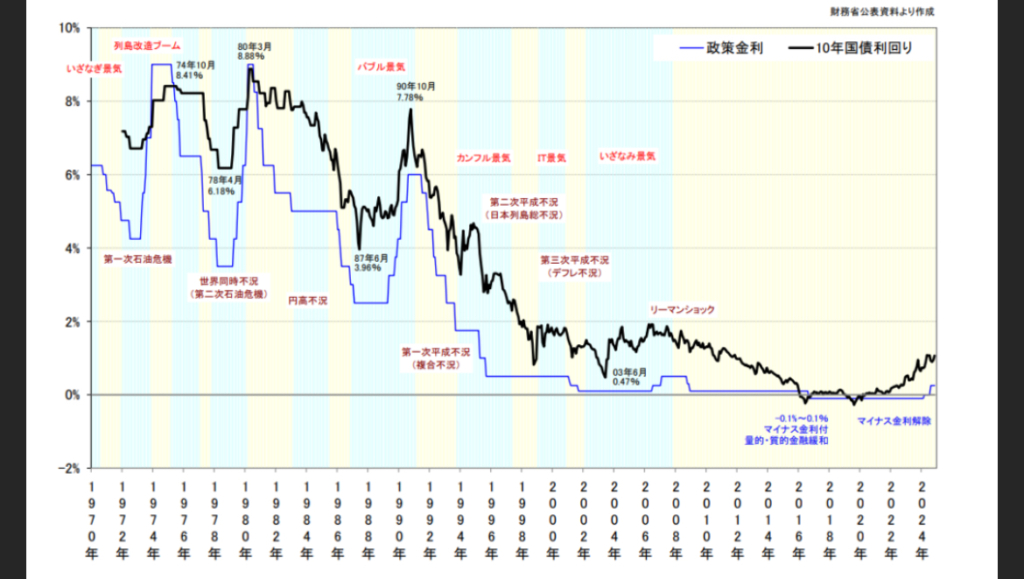

長期金利が1.9%に到達した最新状況と背景

2025年、日本の長期金利がついに1.9%へ上昇しました。これは実に18年ぶりの高水準であり、市場に強いインパクトを与えています。長期金利は「国債10年物の利回り」を指し、経済の健康度を反映する指標です。金利が上がるということは、国債が売られ、資金が別の資産へ移動しているサインにもなります。今回の上昇は、日銀の政策変更、インフレ圧力、そして円安の長期化が複合的に作用した結果です。さらに海外投資家の資金が日本国債に戻り、利回りが急速に押し上がりました。1.9%は市場にとって心理的な節目であり、今後の金融政策を占う上でも重要な局面と言えます。

「1.9%」という金利が意味するもの

長期金利が1.9%へ上昇したことで、家計、企業、投資市場は大きな影響を受け始めています。とくに住宅ローンの固定金利は敏感に反応し、すでに2025年に入って複数の銀行が引き上げを実施しました。1%台後半から2%超への上昇は、返済総額に大きな差を生みます。また、企業の設備投資にもブレーキがかかりやすくなり、株式市場にも影響を与えます。債券市場では国債価格が下がり、個人投資家にも損益が波及しています。一方で、安全資産としての日本国債の利回りが改善し、資金が再び債券に戻り始める動きも出ています。「1.9%」はただの数字ではなく、経済全体の流れを変える重要な転換点と言えます。

株式・債券・為替市場の反応と今後のシナリオ

長期金利が18年ぶりの水準に達したことで、市場は大きく動いています。株式市場では高配当株や銀行株が買われ、一方でグロース株が売られる展開が目立ちます。金利上昇局面では、将来の利益を重視する企業ほど不利になりやすいためです。債券市場では国債価格が下落し、既存の債券を保有する投資家は評価損を抱えるケースが増えています。為替市場では円安が一時的に落ち着く場面もありますが、海外金利との金利差が依然として大きく、円高へ戻りにくい状況です。こうした市場の動きから、投資家は「金利上昇を前提とした資産戦略」を求められています。今後は金利が2%まで到達する可能性もあり、市場は一段とボラティリティを高めるでしょう。

日銀の政策転換が長期金利を押し上げた理由

長期金利が1.9%へ上昇した最大の要因は、日銀の政策転換です。とくに、金融緩和の基盤となっていた「低金利政策」と「国債買い入れ方針」の調整が重要でした。日銀は2024年以降、物価の持続的な上昇と賃金改善を確認し、金利誘導の枠を徐々に縮小しました。その結果、国債市場は徐々に市場原理で動き始め、10年国債の利回りは上昇圧力を受けました。市場はこの変化を敏感に受け取り、債券売りの動きが強まりました。日銀が「政策正常化」を進める限り、金利は上がりやすい環境が続くと見られています。政策が変われば市場も動くという典型的な例であり、今回の1.9%到達はその象徴と言えるでしょう。

インフレ率の上昇が金利上昇を後押しした

長期金利の上昇には、インフレの持続も大きく関係しています。エネルギー価格や輸入物価の高止まりにより、物価は長期間にわたり上昇を続けています。また、企業の値上げが広がり、消費者物価指数は日銀目標を上回る状態が続きました。インフレが進むほど、実質金利を確保するために長期金利が上昇しやすくなります。加えて、企業は資金調達コストの上昇を織り込み始め、借入需要にも影響が出始めています。インフレと金利は密接に関係し、今回の1.9%という水準もインフレ環境の延長線上にあります。金利の上昇はインフレ抑制の効果も持ち、経済が過熱しすぎるのを防ぐ役目も果たします。

円安の長期化が海外投資家の行動を変えた

金利上昇の三つ目の要因は、円安が長期化したことによる海外投資家の動きです。海外の金利が高い状態が続くなか、日本の金利は長期間低いままでした。そのため、海外投資家は日本国債を積極的に買う動機が弱い状態でした。しかし、国内金利が上昇し始めたことで、日本国債の利回りが魅力を増し、海外資金の流入が戻り始めました。この動きが国債市場の需給に影響し、利回りがさらに上昇しました。また、円安は日本の輸入コストを押し上げ、インフレを助長する側面もあります。こうした複数の要因が重なり、金利環境は大きく変化しました。円安・インフレ・政策転換という三つの流れが同時に進んだことで、長期金利は1.9%という高水準に押し上げられたのです。

住宅ローン金利への影響:固定と変動では差が生まれる

長期金利が1.9%へ上昇したことで、住宅ローンの負担が確実に増えています。とくに固定金利は市場金利に敏感で、2025年の上昇局面で最も大きな影響を受けました。固定型は契約時の金利に市場動向が反映されるため、1%の上昇で返済額が大幅に増えます。一方、変動金利は短期金利と連動するため、すぐには上がりません。しかし、長期金利の上昇は中期的に短期金利の引き上げにつながりやすく、将来の負担増を示唆します。すでに金融機関は金利改定を行い、借入額3,000万円のケースでは総返済額が数百万円変わる可能性があります。長期金利の上昇は、ローン契約者に確実な影響を与える重要なシグナルです。

貯蓄型保険や個人年金の返戻率が改善する一方でリスクも拡大

金利上昇は保険商品の返戻率を押し上げる要因になります。保険会社は運用利回りの改善により、返戻金の条件を引き上げやすくなるためです。とくに終身保険や個人年金保険は、金利環境の変化を反映しやすく、2025年は条件改善が進みました。しかし、すべての契約者に恩恵があるわけではありません。既存契約は利率が固定されているため、金利上昇のメリットを受けられません。また、保険会社は市場環境の変化を見ながら商品設計を行うため、急激な金利上昇局面では逆ザヤのリスクが高まり、保険料の値上げや商品数の調整が発生する可能性もあります。金利上昇はメリットとデメリットが共存するため、慎重な判断が求められます。

生活費への影響は広範囲に及びローン金利も上昇しやすい

長期金利の上昇は生活費にも波及します。まず、自動車ローンや教育ローンなどの変動型金利の商品のコストが上がりやすくなります。金融機関は資金調達コストの上昇を反映し、金利改定を行うためです。さらに、クレジットカードのリボ払い金利も中長期的に高くなる可能性があります。生活必需品の価格はインフレにより上昇が続いており、金利上昇は家計への二重負担となります。とくに住宅・教育・生活の三大費用を抱える世帯は影響が大きく、家計の見直しが必要です。金利環境が変われば、毎月の支出にも変化が及びます。長期金利1.9%という水準は、家計の再設計を促す重要な転換点です。

債券投資は「損失」と「買い場」が同時に訪れる局面

長期金利が1.9%へ上昇したことで、債券投資には明確な変化が起きています。まず既存の債券は評価損を抱えやすく、保有者にとっては資産価値が下がる局面です。金利が上がると債券価格は下落するため、この影響は避けられません。しかし、新規投資家にとっては状況が変わります。利回りが改善し、個人向け国債や社債の条件が魅力的になっています。とくに変動10年は金利上昇局面で強く、2025年は購入者が増加しています。金利1.9%という水準は過去18年で例が少なく、長期で見れば大きなチャンスとなる可能性があります。債券は損失と好機が共存するため、保有資産と投資タイミングの見直しが欠かせません。

株式市場はセクターで格差が広がりやすい状況へ

株式市場は長期金利の影響を強く受けます。まず、高配当株や銀行株は金利上昇を追い風にしやすく、2025年は評価が高まっています。銀行は利ざや拡大の恩恵を受けやすく、保険会社も運用利回りの改善が追い風になります。一方、グロース株は逆風に直面します。未来の利益を評価される企業は、割引率が上昇すると理論価値が下がるためです。また、金利上昇は企業の資金調達コストを高め、成長投資が鈍る可能性があります。インフラ・エネルギー・金融といったセクターは耐久力が高く、投資資金が流入しやすい状況です。金利上昇局面では「何を買うか」が明確に分かれるため、セクター分析は必須と言えます。

不動産市場は利回り調整が進み投資判断がシビアに

不動産市場も長期金利の影響を大きく受けています。金利が上がるとローンの負担が増え、不動産購入のハードルが高まります。そのため住宅需要は鈍りやすく、価格の調整圧力が生じます。投資用物件はキャッシュフローが重視されるため、金利上昇で利回りは相対的に低下します。さらに、REIT(不動産投資信託)は借入コストが上昇しやすく、分配金の減少リスクが高まります。2025年は複数のREIT指数が売られやすい状況にあります。一方で、優良物件の価格が下がり始める局面でもあり、長期投資家にとっては慎重に選べばチャンスも生まれます。金利上昇局面では、不動産の判断はこれまで以上に精密さが求められます。

短期的な金利見通し:2%到達の可能性が現実味を帯びる

長期金利が1.9%に達した現在、市場は短期的に「2%突破」を視野に入れています。日銀はインフレの定着と賃金の上昇を確認しながら政策調整を続けており、金利誘導の上限を明確に抑えなくなったことで市場は自然な価格形成を進めています。そのため短期間の金利上昇は起こりやすく、2025年内に2%へ触れる可能性があります。とくにエネルギー価格の高止まりや円安が続けば、インフレ圧力が金利に反映されやすくなります。また、海外金利の変動も日本の債券市場に影響しやすく、米長期金利が高水準にある場合は日本の金利も上昇圧力を受けます。短期的には、金利上昇基調が続くと見られ、慎重な資金計画が求められます。

中期(1〜3年)の見通し:インフレが落ち着けば金利上昇は鈍化する可能性

中期的な見通しでは、長期金利は急激に上昇し続けるより、1.5〜2.0%の範囲で推移する可能性が高いと考えられます。理由はインフレ率の鈍化です。賃上げが進んでも、企業が継続的に値上げを行う環境は長く続きません。さらに、世界経済は2025年以降、金融引き締めの影響を受け成長が鈍化することが予測されており、デフレ圧力が戻る可能性もあります。こうした環境では長期金利が急上昇し続けることは考えにくく、上昇幅が抑えられます。また、国債の買い手が増えれば利回りは下がりやすく、市場が落ち着きを取り戻す方向へ進みます。したがって、中期的には金利は高止まりしながらも、急騰はしにくい環境になります。

長期(3年以上)の金利は人口構造と経済成長がカギを握る

長期的な金利水準は、日本の経済構造に大きく依存します。人口減少は消費と投資を抑制し、長期金利を押し下げる傾向があります。一方で、財政負担の増加や高齢化の進行は国債発行額を押し上げ、金利上昇の圧力も強まります。これらの相反する要因が長期金利を揺さぶるため、将来の金利は1.5〜2.0%が「新しい通常値」となる可能性があります。また、政府が財政健全化に取り組めば金利は抑制されますが、積極財政を続ければ金利上昇リスクは高まります。長期的には、経済成長率、財政方針、世界的な金利環境の三つが金利の方向性を決める要因になります。金利は過去の超低金利時代には戻らず、安定した中位の水準へ向かうと考えられます。

住宅ローンの見直しは最優先の課題となる

長期金利が1.9%へ上昇した今、住宅ローンの見直しは最優先で取り組むべき課題です。まず固定金利で借りている場合は、今後の金利上昇を見据えた資金計画が必要です。返済負担が増える可能性が高いため、繰上げ返済を検討すると効果があります。一方、変動金利はすぐに上がらないものの、将来的には短期金利上昇が影響しやすくなります。そのため金利が上がる前に借り換えを検討する価値があります。借入額3,000万円の場合、金利1%の違いで総返済額は数百万円変わります。長期金利が高水準に入った今は、借り換えや返済計画の再点検に最適のタイミングと言えるでしょう。

金利上昇局面に強い資産をポートフォリオに組み込む

金利上昇局面では、強い資産と弱い資産の差が明確に出ます。まず債券は利回りが改善するため、新規購入には向いています。個人向け国債の変動10年は特に上昇局面で有利です。また高配当株は金利環境が変わっても収益の安定性が高く、インフレをある程度吸収できます。さらに金(ゴールド)は世界的な不確実性が増した時に堅調で、資産の分散効果があります。一方で、長期的な成長を重視するグロース株は金利上昇の影響を受けやすく、慎重な判断が必要です。金利が高い時期は、安全資産と実物資産をバランスよく持つことで、リスクを抑えながら運用が可能になります。

金利上昇局面で「やってはいけない行動」を理解する

金利が上昇している時期には、避けるべき行動もはっきりしています。まず焦って高金利のローンを組むことは危険です。とくに住宅、車、教育ローンは負担が大きいため、金利の様子を見ながら慎重に判断する必要があります。また、無計画な投資も避けるべきです。金利が上がると株式市場のボラティリティが高まり、ハイリスクな投資は損失を生みやすくなります。さらに、長期固定金利に急いで切り替える行動も要注意です。金利が上がった直後の固定金利は割高になるため、収支が合わないケースもあります。金利上昇局面では「焦らず・急がず・分析する」が基本であり、冷静な判断が家計を守ります。

これからの金利上昇時代に備える ― 再結論

2025年に長期金利が1.9%の水準に達したことは、単なる数字の変化ではありません。家計、住宅ローン、投資、不動産――あらゆる面に広範な影響を与える転換点です。これまでの超低金利時代の常識は通用しません。今こそ「金利上昇を前提としたライフプランと資産戦略」が必要です。住宅ローンは慎重に再検討し、投資は安全資産と分散を重視。固定/変動、債券/株式/不動産、それぞれの特徴を理解し、冷静に判断することが求められます。

今後3年の家計・投資戦略の提案

- 住宅ローンを借りているなら、返済計画の見直しと繰上げ返済を検討

- 新たにローンを組むなら、金利動向を慎重に見極める

- 投資ポートフォリオでは、債券、高配当株、不動産(利回り重視)をバランスよく検討

- 無理なリスク資産への集中投資や、金利感を無視した借入は避ける

- 中長期の見通しとして、金利1.5〜2.0%が「新常態」の可能性を視野に入れる

注意すべきリスクと避けるべき行動

金利上昇がもたらすのはチャンスだけではありません。ローン負担の増加、債券価格の下落、不動産価格の調整など、見過ごせないデメリットがあります。とくにレバレッジを効かせた借入や投資、不安定な収入状況での固定金利ローン契約は避けるべきです。また、将来の金利動向や経済情勢の変化を無視した長期計画はリスクとなります。慎重な判断と定期的な見直しが重要です。

今後注目すべきテーマと関連記事リンク

今後は以下のようなテーマが注目されます。

・日本の政策金利の動向と長期金利の連動

・インフレと賃金上昇の実態:家計への波及

・債券・不動産・株式の組合せ最適化

・ライフプランと住宅ローンの長期設計

(参考外部リンク例)

– 「金利上昇と家計防衛の方法」

– 「債券投資入門 ― 上昇局面での活用法」

– 「住宅ローン借り換えガイド」

コメントを残す