物価高とガソリン価格の現状:なぜ今、ガソリン減税が注目されているのか

2025年現在、日本経済は依然として物価高騰の波に直面している。特にガソリン価格は、国際原油価格の変動や円安の影響を受けて高止まりが続いており、消費者の生活や企業経営に大きな影響を与えている。

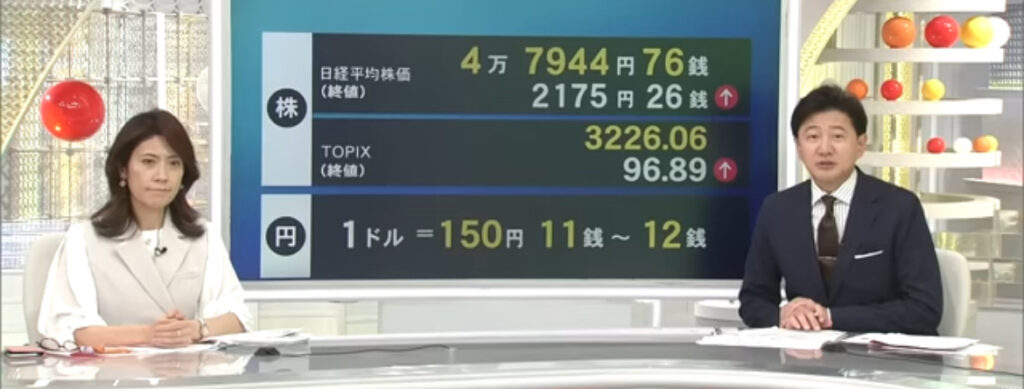

資源エネルギー庁の最新データによると、2025年10月時点での全国平均ガソリン価格は1リットルあたり約175円。前年同月比で依然として高水準を維持しており、補助金終了後の再上昇も懸念されている。

このような状況下で、政府は「燃料油価格激変緩和措置」を継続してきたが、補助金政策には限界があると指摘されている。特に中小運送業者や地方在住者にとって、ガソリン価格の上昇は直接的な経営・生活コスト増につながるため、抜本的な減税策を求める声が高まっている。

ガソリン税の構造が価格を押し上げている

日本のガソリン価格には、揮発油税・地方揮発油税・石油税・消費税など複数の税が上乗せされている。特に問題視されているのが「旧暫定税率」で、これは1970年代の道路整備特別措置法に基づいて導入されたもので、本来「一時的」だったはずが、現在まで半世紀以上維持されている。

この暫定税率部分を含めると、ガソリン1リットルあたり約53.8円が税金として課されており、価格の3割以上が税負担で占められている計算になる。このため、「物価高対策」としてガソリン減税を求める声が与野党問わず広がっている。

国民の生活に直結する問題

特に地方や郊外では自家用車が生活の必需品であり、ガソリン価格の高騰は通勤・通学・買い物といった日常行動に直結する。また、物流・建設・農業など燃料消費が多い産業では、コスト上昇が製品価格に転嫁されるため、物価全体を押し上げる要因にもなる。

こうした背景から、国民の「燃料負担を軽減せよ」という声が高まり、2025年の政治課題の一つとして再びガソリン減税が注目されている。

高市早苗の主張・公約:ガソリン減税(暫定税率廃止)の中身

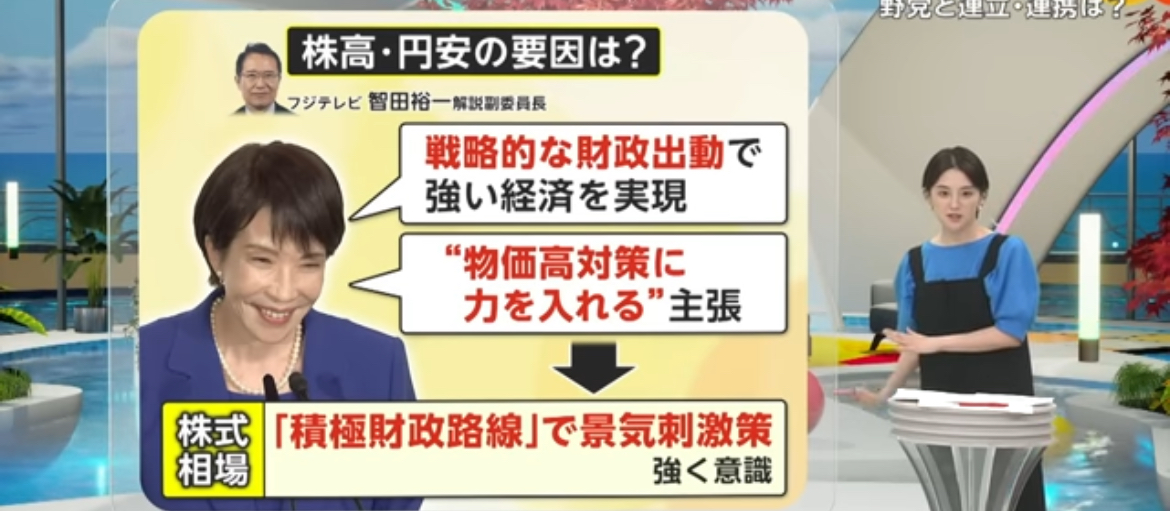

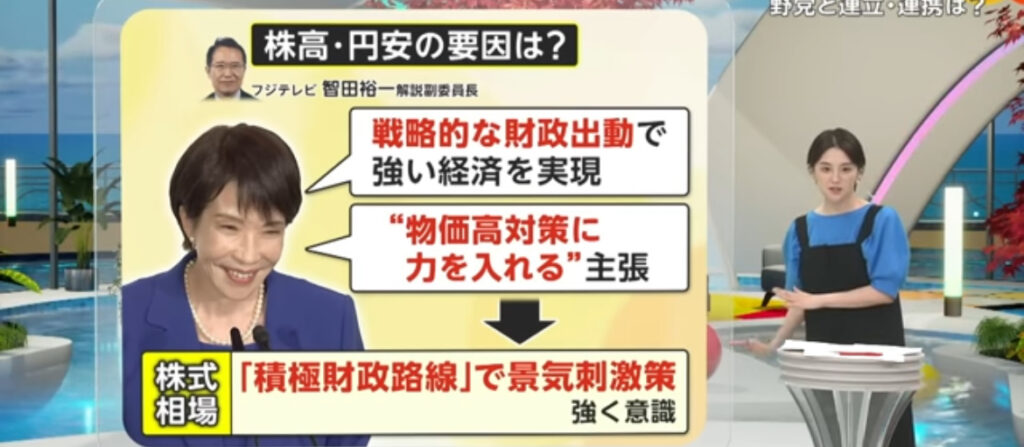

2025年9月、高市早苗氏は自民党総裁選への立候補を正式に表明し、物価高対策の柱としてガソリン税・軽油税の旧暫定税率の廃止を掲げた。

旧暫定税率の廃止を最優先政策に据える

高市氏は、物価抑制策のなかで「消費税減税」はレジ改修対応などに時間がかかるとして後回しにし、まずガソリン・軽油の暫定税率廃止を優先すると表明している。

具体的には、ガソリン・軽油に課されている揮発油税・地方揮発油税などを見直し、暫定上乗せ分を撤廃したい意向を示している。

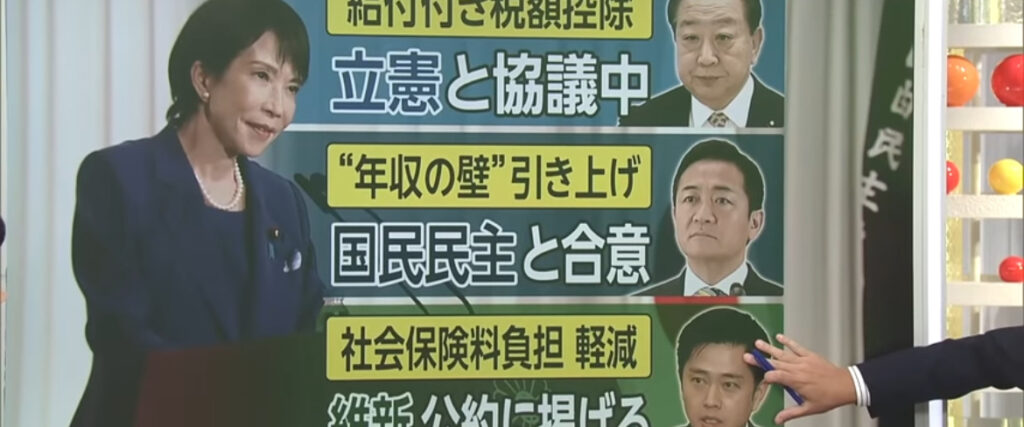

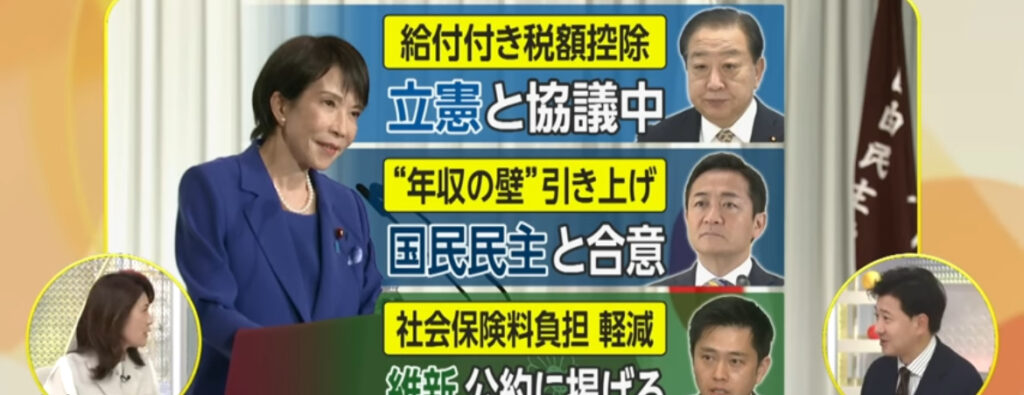

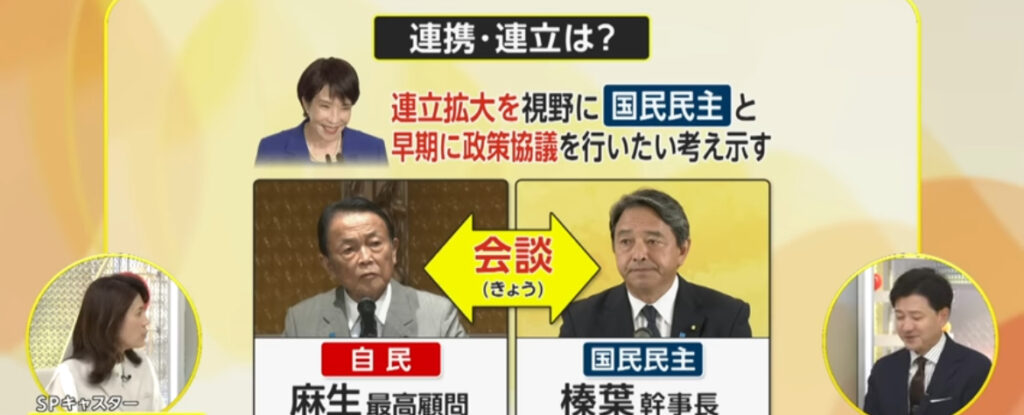

給付付き税額控除との組み合わせ

ただし、高市氏は「暫定税率廃止のみ」で全てを解決するわけではないとし、所得税の減税・現金給付を組み合わせた**給付付き税額控除**の制度設計も並行して進めたいとしている。

給付付き税額控除とは、所得税の控除枠だけでは効果が十分でない低所得層には、その不足分を給付金(還付金)で補う方式で、可処分所得を底上げする狙いがある。

その他関連する公約とのリンク

高市氏はガソリン減税と並んで、以下のような政策も打ち出している:

- 年収の「壁」引き上げ(所得制限の改善)

- 地方交付金の拡充、地方財政支援

- 公定価格の見直し(診療報酬・公共料金等)や基礎控除の引き上げ

表明内容・発言要旨

共同記者会見や討論会での発言要旨によれば、高市氏は「ガソリン税の暫定税率を廃止に持っていく」「物価高に応じて所得税の基礎控除を引き上げる」などの方向性を述べている。

また、消費税減税には即効性の問題があるとし、レジシステムの改修などに1年程度要する点を挙げ、「ガソリン・軽油の暫定税率廃止をまず優先する」と強調している。

ガソリン税と補助金の仕組みを理解する:制度的な背景

高市早苗氏の「ガソリン減税」政策を理解するためには、まず現在の日本における燃料課税の仕組みと、政府が実施している補助金制度の構造を知る必要がある。

ガソリン税の基本構造

日本では、ガソリンに対して複数の税金が課せられている。代表的なものは次の3つだ。

- 揮発油税:国税として課される。道路整備を目的に導入された。

- 地方揮発油税:地方自治体に配分される目的税。

- 石油税+消費税:エネルギー安定供給と一般財源確保のために上乗せ。

これらを合計すると、1リットルあたり約53.8円(揮発油税48.6円+地方揮発油税5.2円)が税として課せられている。

「旧暫定税率」とは何か?

高市氏が廃止を主張する「旧暫定税率」とは、1970年代の道路特定財源制度に基づいて一時的に上乗せされた税率のことだ。原油価格の高騰や道路整備需要を背景に導入されたが、当初「暫定」とされながらも、事実上の恒久税として現在まで維持されている。

2009年に一度「暫定税率の廃止」が議論されたが、民主党政権時代に「一般財源化」され、税率自体は維持された。結果として、ガソリン税の実質的負担は今も変わらない。

トリガー条項と減税停止メカニズム

もう一つ重要なのが「トリガー条項」である。これは、ガソリン価格が一定の基準を超えた場合に、自動的に税率を引き下げる仕組みを指す。かつては1リットル160円を超えた際に、揮発油税などを一時停止する制度が存在した。

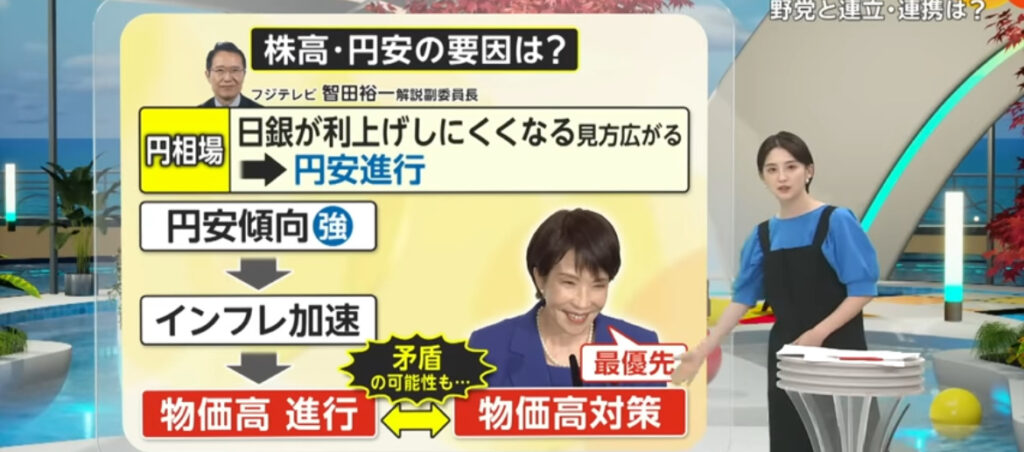

しかし2011年の東日本大震災以降、復興財源の確保を理由にトリガー条項は「凍結」されており、現在は発動されていない。高市氏の提案は、こうした制度を実質的に「再起動」する意図も含んでいると見られる。

補助金制度:激変緩和措置の限界

政府は2022年以降、燃料価格の急騰を抑制するために「燃料油価格激変緩和措置」を導入した。石油元売り会社に対し、一定の補助金を支給することで小売価格を抑える仕組みだ。

この制度により、ガソリン価格は最大で20〜30円程度抑制されてきたが、補助金の原資は国の一般会計から拠出されるため、年間数兆円規模の財政負担となっている。2025年時点でも延長が続いており、「財源の持続性」や「補助金依存体質への懸念」が指摘されている。

暫定税率廃止 vs 補助金延長:どちらが現実的か?

減税と補助金は、いずれも燃料価格を下げる効果を持つが、アプローチが異なる。補助金は即効性がある一方で、財政負担が大きく、透明性の問題もある。対して、暫定税率廃止は構造的な価格引き下げにつながるが、税収減に直結する。

高市早苗氏の政策は「補助金の延命ではなく、制度の本丸(暫定税率)を見直す」という発想に基づいており、これが他候補との差別化ポイントになっている。

ガソリン減税は本当に実現できるのか?政治・財政・制度面のハードルを検証

高市早苗氏が打ち出す「ガソリン税の暫定税率廃止」は、国民生活の負担軽減につながるとして注目を集めている。しかし、政策の実現には数多くの政治的・財政的なハードルが存在する。ここでは、その実現可能性を多面的に検証する。

① 法改正が必要:税制改正の壁

ガソリン税は「揮発油税法」および「地方揮発油税法」で定められているため、暫定税率を廃止するには国会での法改正が不可欠である。単なる政権の判断や閣議決定では対応できず、立法プロセスを経る必要がある。

特に税収に関わる法案は、財務省が強い影響力を持つ分野であり、過去にも政治主導での減税案が財務省との調整で頓挫した例がある。財務当局は「減税による税収減は将来世代の負担になる」と慎重な姿勢を崩していない。

② 年間約2兆円規模の税収減

暫定税率を完全に廃止した場合、国と地方を合わせて約2兆円規模の税収減になると試算されている。([財務省試算資料2024年版])

この税収は道路整備や地方交付金などの財源にも使われており、単純にカットすれば地方財政の逼迫やインフラ投資の遅れを招く可能性がある。そのため、高市氏の提案には「財源の代替策」が同時に求められる。

③ 補助金との整合性問題

政府は2022年以降、燃料補助金で価格を抑制している。これを維持したまま暫定税率を廃止すれば、二重の負担軽減策となり、財政圧迫がさらに深刻化する。

したがって、減税を実施する際には「補助金制度の段階的廃止」または「対象の限定化」が不可欠とされている。制度移行の設計を誤ると、短期的な混乱を招くリスクがある。

④ 党内政治の壁:財務省・自民党内調整

自民党内でも「減税」に対しては賛否が分かれている。特に財政再建を重視するグループや、地方税財源の維持を重視する派閥からは慎重論が根強い。一方、物価高に苦しむ国民の声を重視する議員からは支持が広がっており、党内コンセンサスの形成が鍵を握る。

さらに、財務省は税体系の「恒久的な見直し」には消極的であり、過去にも政治主導の減税政策を調整段階で軟化させた前例がある。高市氏が仮に首相となった場合でも、財務省・与党調整の突破力が問われることになる。

⑤ 国際的視点:環境・カーボンプライシングとの整合性

日本は国際的に「カーボンプライシング」(炭素に価格をつける政策)を進めており、ガソリン減税はこれと相反する側面を持つ。脱炭素社会の流れに逆行するとの批判も予想される。

欧州では、燃料税の減免を実施した国もあるが、環境政策との両立が課題となった。高市氏の案でも「短期的な国民支援」と「中長期の環境目標」の両立が焦点になる。

⑥ 世論の動向と政治的タイミング

世論調査では「ガソリン減税に賛成する」意見が70%を超える一方で、「その財源をどうするか」に対する懸念も強い。([NHK政治マガジン2025年9月調査])

政治的には、物価上昇が続く2025年秋以降、ガソリン価格が再び180円を超えるような局面では、減税への圧力が一段と高まると見られている。高市氏が総裁選で訴えるこの政策が「選挙の争点」として浮上する可能性は高い。

ガソリン減税がもたらすメリットと意義:国民・企業・経済への効果を徹底分析

高市早苗氏が提唱するガソリン税の暫定税率廃止は、単なる「値下げ政策」ではない。その狙いは、物価高対策を通じて国民生活の安定と経済全体の活性化を実現することにある。このパートでは、減税がもたらす具体的なメリットを多角的に整理する。

① 家計の可処分所得が増える

最も直接的なメリットは、ガソリン価格の引き下げによる家計負担の軽減だ。暫定税率(約25円/L)を廃止すれば、1リットルあたり約150円台まで価格が下がる可能性がある。

一般家庭が月に100リットル前後のガソリンを消費すると仮定すれば、月2,500円、年間で約3万円の節約効果が見込まれる。地方や通勤距離が長い家庭ほど恩恵が大きく、地方経済の実質的な支援策にもなる。

② 物流・中小企業の経営を支える

物流業界や運送業では、燃料費がコストの2〜3割を占める。ガソリン・軽油の価格が下がれば、運送費や仕入れコストが減少し、結果的に物価の安定にも寄与する。

中小企業庁の試算によると、燃料費の10%低下は中小運送業の営業利益を約1.8%押し上げる効果がある。特に地方の建設業、農業、漁業など「燃料を使わざるを得ない」業種にとって、減税は事業継続の生命線となる。

③ 物価上昇を抑え、消費を下支え

ガソリン価格は物流を通じてほぼすべての物価に波及するため、燃料税の引き下げはインフレ抑制策としても有効だ。特に食品・生活用品・エネルギー価格の高騰が続く中、ガソリン減税は「国民が実感できる」物価対策となる。

また、可処分所得が増えることで消費マインドが改善し、国内需要を刺激する。結果として税収減をある程度カバーできる可能性もある。

④ 地方経済・観光業の活性化

ガソリン価格が下がれば、自家用車での移動が増え、地方観光地へのアクセスが活発化する。観光庁の統計によると、燃料価格が10%下がるとドライブ観光需要は平均7%増加する傾向にある。

特に地方においては、ガソリン価格が日常生活や観光収入に直結しており、減税は「地域経済の底上げ策」としての側面も持つ。

⑤ 政策メッセージとしてのインパクト

高市氏の減税案は、単に経済政策としてだけでなく、「政府が国民負担を本気で軽減する」というメッセージを発信する効果もある。これは政治的信頼回復や政権支持率の安定にもつながりうる。

過去の事例を見ると、2019年の消費税引き上げ以降、政府に対する「税負担への不満」は常に高水準にある。ガソリン減税は、国民に対して「分かりやすく、即効性のある政策」として受け入れられやすい。

⑥ 財政への長期的波及効果も

一見すると減税は税収減に直結するが、可処分所得の増加による消費拡大、物流コストの低下による企業収益の改善が、結果的に法人税・消費税の増収につながる可能性もある。これはいわゆる「ラッファー効果」に近い考え方である。

短期的な減収よりも、中長期的な経済活性化を優先する政策判断が求められている。

ガソリン減税のリスクとデメリット:見落とされがちな副作用とは?

ガソリン税の暫定税率廃止は、国民負担を軽減する効果がある一方で、さまざまな副作用やリスクも内包している。ここでは、高市早苗氏の政策を実行に移す際に想定される問題点を、財政・制度・社会の3側面から検証する。

① 財政悪化と将来世代へのツケ

最大の懸念は、税収減による財政悪化だ。暫定税率を全廃した場合、国・地方合わせて約2兆円の税収が失われる。これは、教育・医療・防衛費の一部に相当する金額であり、減税を行うには代替財源の確保が不可欠である。

仮に財源を国債発行で賄えば、国の債務残高はさらに膨張し、将来世代の負担増を招く。財務省はこの点を強く懸念しており、恒久的な税率廃止には極めて慎重な姿勢を取っている。

② 地方財政への影響

地方揮発油税は各自治体の道路整備や公共交通事業の財源となっており、税率が下がれば地方財政の悪化を招く。特に過疎地域では道路維持費の比重が高く、減税による歳入減を補うのは容易ではない。

高市氏は「地方交付税で補う」としているが、国の財源が限られる中では、地方への十分な補填が難しいとの見方も多い。

③ 環境政策との整合性の欠如

日本政府は2050年カーボンニュートラルを目標に掲げており、化石燃料の利用を抑制する方向にある。ガソリン減税は、燃料価格を下げることで消費を促進する逆効果をもたらす可能性がある。

実際、欧州では一時的な燃料税減免がCO₂排出量の増加につながった事例も報告されている。環境面での整合性をどう取るかは、高市案の最大の課題のひとつだ。

④ 一時的効果にとどまる可能性

仮に暫定税率を廃止しても、原油価格が国際市場で高騰すれば、ガソリン価格は再び上昇する。つまり、減税による価格抑制効果は「恒久的」ではなく、国際市況次第で相殺されるリスクがある。

また、価格が下がったとしても、企業がその分をすべて消費者に還元する保証はない。過去の補助金政策でも、元売り企業や流通業者が利益を吸収したケースが指摘されている。

⑤ 政策の公平性・逆進性の問題

ガソリン減税は車を多く利用する層ほど恩恵が大きい。つまり、車を所有しない都市部住民や低所得層には恩恵が少なく、結果的に逆進的(高所得者優遇的)になる恐れがある。

これを補うには、低所得層向けの給付付き税額控除などと組み合わせる必要があるが、制度設計を誤れば「高所得層がより得をする政策」と批判されかねない。

⑥ インフラ維持費の財源不足

ガソリン税は単なる一般税ではなく、道路・橋梁・港湾などのインフラ維持にも充てられている。税収減により整備・補修が遅れれば、安全面・防災面でのリスクが高まる。

特に地方では老朽化が進んでおり、減税が続けば「道路は安く走れるが、維持できない」という矛盾が生じる可能性がある。

⑦ 政治的リスク:短期人気取り政策と批判される懸念

ガソリン減税は国民に分かりやすく人気のある政策であるが、短期的な選挙対策とみなされるリスクもある。政策の持続性や経済全体への波及を慎重に設計しなければ、長期的な財政運営を損なう「ポピュリズム政策」と批判される恐れがある。

したがって、高市氏がこの政策を実行に移すには、「短期の効果」と「中長期の安定」をどう両立させるかという戦略が求められる。

過去のガソリン減税と諸外国の事例比較:成功と失敗の教訓

ガソリン減税や燃料補助政策は、日本だけでなく世界中で実施されたことがある。ここでは、過去の日本国内の事例と、欧米諸国における減税政策を比較しながら、高市早苗氏の提案の実効性を検証していく。

① 日本国内の過去の事例:2008年「暫定税率期限切れ」

最も有名な事例は、2008年に起きた揮発油税の暫定税率失効である。当時、与野党の対立によりガソリン税法の延長が成立せず、約1か月間、税率が自動的に引き下げられた。

その結果、ガソリン価格は一時的に約25円/L下落し、全国で「駆け込み給油」が発生。しかし、税収減は約3,000億円に達し、地方自治体の道路整備計画が一部停止するなど、行政混乱を招いた。

1か月後に暫定税率は再可決され、税率は元に戻った。つまり、国民には短期的な恩恵があった一方で、制度的な安定性を欠いた「一過性の減税」だった。

② 2011年:トリガー条項の凍結

2011年には、東日本大震災後の復興財源確保のため、燃料価格高騰時に自動的に税を引き下げる「トリガー条項」が凍結された。これにより、ガソリン価格が160円を超えても税率は下がらない仕組みが続いている。

この制度が復活すれば、現在の燃料補助金よりも自動・透明・公平な価格調整が可能になるが、財政面の理由から再開は見送られている。高市氏の提案は、このトリガー制度の再生にも通じる発想だ。

③ 海外の事例:各国で進む「燃料税の一時減免」

フランス:燃料補助金で一時的な成功

フランスでは2022年、エネルギー危機を受けてリットルあたり18セントの補助金を導入。価格は一時的に下がったものの、財政負担が膨らみ、半年で制度を縮小。その後、所得制限付きの給付金方式に切り替えた。

ドイツ:燃料税を下げたが、インフレ抑制効果は限定的

ドイツも2022年に「タンク割引(Tankrabatt)」と呼ばれる燃料税の引き下げを実施。しかし、価格下落のうち企業側が一部を吸収したため、消費者が感じる値下げ効果は限定的だった。政策終了後は急反発が起き、ガソリン価格は再び高騰した。

アメリカ:州ごとのガソリン税停止

アメリカではバイデン政権が2022年に連邦ガソリン税の一時停止を提案したが、議会の反対で実現せず。代わりに、複数の州(ジョージア州・メリーランド州など)が独自に州ガソリン税の停止を行った。

その結果、短期的な価格抑制には成功したものの、財政への負担や道路整備基金の枯渇が問題となり、2023年には多くの州が税率を復活させている。

④ 共通する課題:短期効果と財源のジレンマ

これらの事例から見えてくるのは、ガソリン減税が「即効性はあるが持続性に欠ける」という共通点だ。補助金や減税で一時的に価格を下げても、国際的な原油価格の上昇や通貨安で効果は薄れやすい。

また、財源を確保できないまま続ければ、公共サービスや社会保障への影響が避けられない。したがって、高市氏の提案が成功するには、減税を「一時的措置」として設計し、その後の経済回復と財政再建をどう両立するかが鍵になる。

⑤ 教訓:構造的改革とセットでなければ持続しない

過去の成功例は、「減税」と「構造改革」を同時に行った場合に限られている。たとえばノルウェーでは、燃料税減免と同時に再生可能エネルギー投資を拡大し、脱炭素への移行を進めた。結果として、短期的な物価抑制と長期的なエネルギー自立を両立できた。

日本でも、単なる減税にとどまらず、「エネルギー転換」「財政の再設計」「税体系の見直し」を一体的に進める必要があるだろう。

高市早苗のガソリン減税は実現するのか?今後の見通しと政策的意義

高市早苗氏の掲げる「ガソリン税の暫定税率廃止」は、2025年の日本政治における最重要テーマの一つとなっている。物価高が続く中、国民の負担を減らす政策として注目を集める一方で、財政健全性や環境政策とのバランスが問われる複雑なテーマでもある。

① 政策実現の可能性:政治的追い風と制度的ハードル

高市氏の主張は国民の支持を得やすい内容であり、世論調査でも「ガソリン減税に賛成」が70%を超える。しかし、実現には国会での税制改正が必要で、財務省や党内保守派の反発が予想される。

政治的には、「物価対策」としての大義が強いため、他候補や野党も一定の協調姿勢を見せる可能性がある。特に、2025年秋以降に再びガソリン価格が上昇すれば、減税への世論の圧力は一段と高まるだろう。

② 実施時期と形態:段階的・時限的な可能性

仮に高市氏が首相となった場合でも、いきなり恒久的な税率廃止は難しい。現実的なシナリオとしては、まず「時限的な暫定税率停止」や「トリガー条項の復活」など、段階的な措置から始まると見られる。

これにより、短期的な物価抑制と長期的な税制見直しの両立を狙う形になる。補助金政策との整理も必要であり、制度設計の精密さが成否を分ける鍵となる。

③ 国民・企業への影響

減税が実現すれば、家計の可処分所得が増え、物流・中小企業のコスト軽減につながる。これにより、消費マインドの改善や地方経済の回復も期待できる。一方で、財政負担やインフラ維持費の不足という新たな課題も生まれる。

したがって、減税は「国民の生活支援」と「財政再建」の両立を図る試金石とも言える。

④ 他政策との連動が不可欠

ガソリン減税を成功させるには、単独で実施するのではなく、以下のような関連政策と組み合わせることが重要だ。

- 低所得層への給付付き税額控除(所得再分配強化)

- エネルギー転換投資(再エネ・水素燃料など)

- 地方交付金の拡充(地方財政支援)

- カーボンプライシング政策との整合性確保

これにより、減税の恩恵を幅広い層に行き渡らせながら、環境・財政・社会のバランスを取ることができる。

⑤ 結論:ガソリン減税は「政治の覚悟」を問う政策

高市早苗氏の減税案は、単なる経済政策ではなく、「政治が国民生活にどこまで責任を持てるか」という象徴的テーマである。財務省や既存の税制構造にメスを入れる強いリーダーシップが求められる。

現実的な実現時期は2026年以降と見られるが、議論が進むことで「税制改革」「補助金依存脱却」「エネルギー政策の再構築」といった構造改革の契機になる可能性もある。

ガソリン減税をめぐる議論は、単に燃料価格を下げるだけでなく、日本経済の方向性そのものを左右する政策論争となっていくだろう。

コメントを残す