特定親族特別控除とは?制度を一言でわかりやすく解説

特定親族特別控除とは、19歳以上23歳未満の子どもなどが、一定の収入を得ていても、親の税金負担を軽くできる制度です。 主に大学生や専門学校生のアルバイト収入を想定して作られました。

これまでの税制では、子どもの年収が103万円を超えると、親は扶養控除を受けられませんでした。 その結果、「働きすぎると親の税金が増える」という問題がありました。 特定親族特別控除は、この不合理を解消するための制度です。

どんな人のための制度なのか

この控除は、次のような家庭を対象にしています。

- 大学生や専門学校生の子どもがいる

- 子どもがアルバイトで収入を得ている

- 親が会社員や自営業者で税金を払っている

つまり、「学業とアルバイトを両立する若者」と「その親」の両方を守る制度です。

扶養控除との違いを簡単に説明

よく混同されるのが扶養控除との違いです。 扶養控除は、子どもの収入が低い場合に一括で控除されます。 一方、特定親族特別控除は、収入が増えるにつれて控除額が段階的に減る仕組みです。

この仕組みにより、「少し稼いだだけで損をする」という状況が起きにくくなりました。 結果として、学生は安心して働けます。 親も税負担を急に増やさずに済みます。

なぜ「特定親族」と呼ばれるのか

この制度では、対象となる親族を「特定親族」と定義しています。 特定とは、年齢と続柄が限定されているという意味です。

対象年齢は19歳以上23歳未満です。 これは、大学・専門学校に通う年代に合わせています。 そのため、小学生や社会人の子どもは対象外です。

制度名は少し難しく見えます。 しかし、中身は「学生の働き方を応援する税制優遇」と考えると理解しやすくなります。

なぜ特定親族特別控除は新しく作られたのか

特定親族特別控除が生まれた理由は、「103万円の壁」が社会問題になったことです。 特に大学生のアルバイトに、大きな影響を与えていました。

従来の税制では、子どもの年収が103万円を超えると、親は扶養控除を失います。 その結果、親の所得税や住民税が一気に増えてしまいました。

大学生が「働けない」状況が続いていた

多くの家庭では、子どもが103万円を超えないように働く時間を調整していました。 これは、親の税金が増えるのを避けるためです。

しかし、この調整には問題がありました。 学生本人は、生活費や学費を稼ぎたくても働けない状況に陥っていたのです。

結果として、次のような声が増えました。

- テスト前後にシフトを減らさざるを得ない

- 人手不足でも追加で働けない

- 収入が増えるほど家庭全体が損をする

「収入が増えると損をする」矛盾を解消

この矛盾を解決するために導入されたのが、特定親族特別控除です。 ポイントは、控除が一気にゼロにならない点にあります。

子どもの収入が増えても、控除額が段階的に減る仕組みです。 これにより、少し収入が増えただけで、親の税負担が急増することを防ぎます。

つまり、「働いたら働いた分だけ世帯全体の手取りが増える」設計に近づきました。

人手不足と若者支援の両立が目的

背景には、深刻な人手不足もあります。 特に、飲食業やサービス業では、学生アルバイトが重要な労働力です。

国としても、学生が安心して働ける環境を整える必要がありました。 同時に、学業を続けながら働く若者を支援する狙いもあります。

特定親族特別控除は、税制を通じて若者の自立と家庭の負担軽減を両立する制度といえます。

特定親族特別控除の対象条件とは

特定親族特別控除を受けるためには、いくつかの条件を満たす必要があります。 難しそうに見えますが、ポイントを押さえれば判断は簡単です。

ここでは、「年齢」「親族関係」「生活状況」の3つに分けて説明します。

条件① 年齢は19歳以上23歳未満

最も重要な条件が年齢です。 対象となるのは、19歳以上23歳未満の親族です。

この年齢は、その年の12月31日時点で判定されます。 大学生や専門学校生の多くが該当します。

一方で、18歳以下の子どもや、24歳以上の社会人は対象外です。 年齢条件は非常に明確なので、まずここを確認しましょう。

条件② 親族関係があること

次に必要なのが親族関係です。 対象となるのは、子ども、孫、兄弟姉妹などの親族です。

一般的には「大学生の子ども」が最も多いケースです。 ただし、血縁だけでなく、一定の親族関係があれば対象になります。

友人や同居人など、親族でない人は該当しません。

条件③ 生計を一にしていること

もう一つの重要な条件が、生計要件です。 生計を一にするとは、生活費や学費を親が負担している状態を指します。

同居していなくても、仕送りをしていれば要件を満たす場合があります。 逆に、完全に独立して生活している場合は対象外です。

アルバイト収入があっても、生計を支えているのが親であれば問題ありません。

よくある勘違いに注意

ここで多い誤解があります。 それは、「学生であれば自動的に対象になる」という考えです。

実際には、年齢や生計要件を満たさないと控除は使えません。 特に、仕送りの有無は判断の分かれ目になります。

不安な場合は、年末調整や確定申告の前に条件を整理しておくことが大切です。

特定親族特別控除はいくらまで働ける?

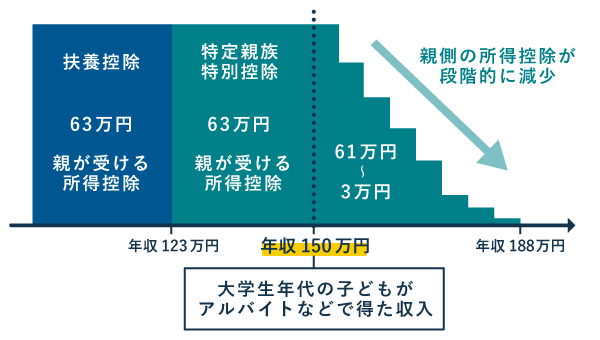

特定親族特別控除で、最も気になるのが「いくらまで働けるのか」という点です。 結論から言うと、年収が増えても、すぐに控除がゼロになることはありません。

この制度では、収入に応じて控除額が段階的に減っていきます。 そのため、103万円を少し超えただけで損をする状況は避けられます。

まず理解したい「給与収入」と「所得」の違い

税金の話で混乱しやすいのが、用語の違いです。 ここでは、最低限のポイントだけ押さえましょう。

- 給与収入:アルバイトなどで実際にもらう金額

- 所得:給与収入から必要経費を引いた後の金額

アルバイトの場合、必要経費の代わりに「給与所得控除」が自動で差し引かれます。 そのため、税金の判定は収入ではなく、所得で行われます。

特定親族特別控除が使える収入の目安

特定親族特別控除は、合計所得金額が一定額以下であれば適用されます。 給与収入に換算すると、目安は次のとおりです。

- 年収103万円以下:従来どおり扶養控除の対象

- 年収103万円超〜一定額まで:特定親族特別控除の対象

- 年収がさらに増えると:控除額は段階的に減少

重要なのは、「急にゼロになるライン」がない点です。 収入が増えるほど、控除が少しずつ減っていく設計です。

「働きすぎ=損」にならない仕組み

以前は、103万円を1円でも超えると、親の控除が全額なくなりました。 これが、いわゆる「働き損」と呼ばれる状態です。

特定親族特別控除では、この問題が大きく改善されています。 控除が徐々に減るため、世帯全体の手取りは増えやすくなります。

その結果、学生はシフトを調整しすぎる必要がなくなりました。 親も収入増加を過度に心配せずに済みます。

注意したいポイント

ただし、無制限に働けるわけではありません。 収入が一定額を超えると、控除は最終的に使えなくなります。

また、社会保険の「130万円の壁」など、別の制度との関係もあります。 税金だけでなく、保険の仕組みも合わせて確認することが大切です。

特定親族特別控除の控除額はいくら?

特定親族特別控除を使うと、親の税金はどれくらい減るのでしょうか。 ここでは、控除額の仕組みと、実際の減税イメージをわかりやすく説明します。

結論から言うと、子どもの所得が低いほど控除額は大きくなります。 そして、所得が増えるにつれて、控除額は段階的に減っていきます。

控除額は「段階式」で決まる

特定親族特別控除の最大の特徴は、控除額が一定ではない点です。 子どもの合計所得金額に応じて、控除額が細かく設定されています。

所得が低い場合は、従来の扶養控除に近い金額が適用されます。 一方で、所得が増えると、控除額は少しずつ縮小します。

この仕組みにより、収入が少し増えただけで、控除が突然なくなる事態を防ぎます。

親の税金はどれくらい軽くなる?

控除は、所得税と住民税の両方に影響します。 控除額そのものが戻ってくるわけではありません。

あくまで、課税される所得が減る仕組みです。 そのため、税率が高い人ほど、節税効果は大きくなります。

例えば、所得税率が10%の人であれば、 控除額が10万円増えると、税金は約1万円軽くなります。

具体例でイメージしてみよう

ここで、簡単なケースを考えてみます。 大学生の子どもがアルバイトをしている家庭です。

- 子ども:19〜23歳の学生

- アルバイト収入あり

- 親:会社員で所得税を納めている

この場合、子どもの所得が一定範囲内であれば、 特定親族特別控除が適用されます。

その結果、親の課税所得が減ります。 年末調整や確定申告で、税金が戻るケースもあります。

「控除=現金がもらえる」ではない点に注意

よくある誤解が、控除額分のお金が戻るという考えです。 しかし、実際には違います。

控除とは、税金を計算する前の金額を減らす仕組みです。 そのため、戻る金額は、個人の税率によって変わります。

この点を理解しておくと、制度を正しく活用できます。

特定親族特別控除と他の控除はどう違う?

特定親族特別控除は、扶養控除や配偶者控除と混同されがちです。 しかし、それぞれ目的や仕組みが異なります。

ここでは、特に間違えやすい2つの控除と比較しながら整理します。

扶養控除との違い

扶養控除は、子どもや親などの扶養親族がいる場合に使える控除です。 ただし、扶養される側の所得が一定以下である必要があります。

大学生の子どもがアルバイトで多く稼ぐと、 扶養控除は一切使えなくなっていました。 これが、103万円の壁の正体です。

一方、特定親族特別控除は、収入が増えてもすぐにゼロになりません。 控除額が段階的に減るため、柔軟な仕組みです。

配偶者控除・配偶者特別控除との違い

配偶者控除や配偶者特別控除は、夫や妻がいる場合の制度です。 対象は配偶者のみで、子どもには使えません。

仕組みとしては、特定親族特別控除と似ています。 配偶者特別控除も、収入に応じて控除額が段階的に減ります。

つまり、特定親族特別控除は、 「子ども版の配偶者特別控除」と考えると理解しやすくなります。

併用はできるのか

これらの控除は、同じ人に対して重ねて使うことはできません。 例えば、同じ子どもについて、 扶養控除と特定親族特別控除を同時に使うことは不可です。

ただし、家族構成が異なれば、複数の控除を組み合わせることは可能です。 配偶者には配偶者控除、子どもには特定親族特別控除という形です。

どの制度を選ぶべきか

判断のポイントは、子どもの所得金額です。 所得が低い場合は、従来の扶養控除が有利になることがあります。

一方で、アルバイト収入が増えている場合は、 特定親族特別控除の方が適しているケースが多いです。

年末調整や確定申告の際には、 どの控除が適用されるかを確認することが重要です。

特定親族特別控除を使うときの注意点

特定親族特別控除は便利な制度です。 しかし、正しく理解していないと、控除を受けられないことがあります。

ここでは、申告時の注意点と、よくある誤解を整理します。

年末調整・確定申告での申告が必要

特定親族特別控除は、自動で適用される制度ではありません。 会社員の場合は、年末調整で申告する必要があります。

自営業者や、年末調整で申告できなかった場合は、 確定申告で手続きを行います。

申告書に記載しなければ、条件を満たしていても控除は受けられません。 この点は、特に注意が必要です。

子どもの収入見込みを正しく把握する

申告時には、子どもの年間収入の見込みを記載します。 ここで金額を誤ると、後から修正が必要になる場合があります。

アルバイトのシフトが不規則な場合は、 年末に向けて収入を再確認しましょう。

見込みと実際の収入が大きくずれた場合は、 確定申告で調整できます。

社会保険の「壁」とは別問題

よくある誤解が、税金と社会保険を混同することです。 特定親族特別控除は、あくまで税金の制度です。

年収が一定額を超えると、 健康保険や年金の扶養から外れる可能性があります。

税金の控除が使えても、 社会保険料の負担が発生するケースはあります。 両方を合わせて判断することが重要です。

「学生なら必ず使える」は間違い

学生であっても、年齢や生計要件を満たさなければ対象外です。 特に、仕送りがなく、完全に自立している場合は注意が必要です。

また、年齢判定は12月31日時点で行われます。 誕生日のタイミングによっては対象外になることもあります。

制度を正しく理解して家計に活かそう

特定親族特別控除は、 学生の働き方と家庭の負担を両立させるための制度です。

条件と注意点を押さえれば、 無理に働く時間を抑える必要はありません。

年末調整や確定申告の前に、 一度、家族全体の収入状況を整理しておくことが大切です。

| 項目 | 扶養控除 | 特定親族特別控除 |

|---|---|---|

| 対象年齢 | 16歳以上 | 19歳以上23歳未満 |

| 収入制限 | 103万円以下 | 103万円超でも段階的に適用 |

| 控除の特徴 | 一括で適用 | 収入に応じて減少 |

| 働きすぎの影響 | 急に控除ゼロ | 緩やかに減少 |

コメントを残す