所得税法施行規則改正の背景とは

2025年の所得税法施行規則改正は、単なる税務制度の見直しではありません。物価上昇や働き方の変化により、従来の控除制度が実態に合わなくなったことが背景にあります。特に基礎控除の拡大、扶養要件の調整、通勤手当の非課税枠の引き上げなど、生活に直結する項目が改正されました。

今回の改正は「国民の可処分所得を増やすこと」と「企業の給与処理を合理化すること」を目的とした大きな制度調整です。給与計算や年末調整にも影響するため、個人・企業の双方で正確な理解が求められます。

改正の目的は税負担の調整と公平性の確保

政府が今回の税制を見直した目的は、所得階層に応じた適正な税負担の維持と、働き方の多様化に対応するためです。基礎控除と給与所得控除の拡大により、特に低〜中所得層の負担が軽減されます。

また、地方で自動車通勤をする人々の負担軽減のため、通勤手当の非課税限度額が大幅に見直された点も重要です。これは、地方の雇用維持にも寄与する内容であり、単なる税制改正以上の意味を持ちます。

2025年度税制改正との連動性

所得税法施行規則の改正は、2025年度税制改正大綱と連動して行われています。同大綱では、賃上げ促進や子育て支援、経済政策と調和した税体系の構築が重視されており、本改正はその実務的な反映と言えます。

税制改正大綱は毎年更新されるため、今回の改正は将来的な税制再編の第一段階と見るべきです。特に控除制度や扶養条件は今後も調整される可能性があります。

なぜ今、見直しが必要だったのか

今回の改正が行われた理由は主に以下の3つです。

- 物価上昇により控除額が生活実態と乖離した

- 副業・兼業の増加により旧制度が現実に対応できなくなった

- 地方では自動車通勤が主流で、通勤費の負担が増していた

これらの環境変化に対応し、より公平な税負担と生活支援を実現するため、控除制度と施行規則が見直されました。

影響を受ける対象者

今回の改正は広い層に影響を及ぼします。特に次の層は影響が大きいと考えられます。

- 年収130万円以下で働くパート・アルバイト

- 非課税通勤手当を受ける地方勤務者

- 扶養内で働きたい学生・主婦

- 扶養親族を持つ世帯

税額だけでなく、労働時間や収入調整の判断にも影響が出るため、事前の理解が不可欠です。

施行時期と実務への影響

改正内容の多くは2025年1月1日から施行されますが、通勤手当の非課税限度額引き上げなど一部は4月以降の給与支給から適用されます。この時期差を誤ると源泉徴収計算が正しく行えません。

企業は給与計算システムや源泉徴収簿の更新が必要です。反映漏れがあると過不足税や従業員とのトラブルにつながるため、早期の準備が重要です。

基礎控除の引き上げとは何か

2025年の所得税法施行規則改正により、基礎控除額が48万円から58万円へと引き上げられました。この変更は、物価上昇による生活費の増加を踏まえ、国民の可処分所得を増やす狙いがあります。基礎控除はすべての納税者に適用されるため、給与所得者、事業所得者、年金受給者など広く影響する点が特徴です。

控除額が増えることで課税所得が減るため、結果として所得税額が軽減されます。特に年収300万円以下の層では、税負担の減少効果が実感しやすいと考えられています。

給与所得控除も大幅に見直される

今回の改正では、給与所得控除の最低保障額も55万円から65万円へと引き上げられました。給与所得控除とは、給与を得るために必要な諸経費を概算で控除する制度であり、給与所得者にとって最も重要な控除のひとつです。

最低保障額が上がったことで、年収200万円以下の低所得層では税負担がさらに軽くなります。一方、一定以上の収入がある層では控除額の変動は限定的であり、特に大きな影響は受けません。

「103万円の壁」はどう変わるのか

基礎控除と給与所得控除が同時に引き上げられたことで、いわゆる「103万円の壁」の実質的なラインが変化します。従来は、給与収入が103万円以内であれば所得税が非課税とされていましたが、今回の改正後は非課税となる収入の上限が上昇します。

基礎控除58万円と給与所得控除65万円を合算すると123万円となり、理論上は「給与収入123万円まで所得税が非課税」という新基準に移行します。これにより、パートやアルバイトで働く人々にとっては、扶養内で働ける収入額が増えるメリットがあります。

扶養控除との関係に注意が必要

ただし、扶養控除の適用基準も同時に見直されているため、税金が非課税になるラインと「扶養から外れるライン」は一致しません。扶養親族の所得条件も48万円から58万円へと引き上げられたものの、働く側と世帯主側で影響が異なります。

そのため、家族の扶養内で働く場合には、所得税の非課税ラインだけでなく、配偶者控除や扶養控除の要件も確認する必要があります。

企業側が把握すべき変更点

基礎控除と給与所得控除の引き上げは、企業の源泉徴収実務にも影響します。源泉徴収税額表の変更、給与システムの更新、年末調整資料の差し替えなどが必要となります。特に1月以降の給与支給では新基準を正しく反映する必要があるため、対応遅れは誤徴収につながります。

また、パート・アルバイト従業員からの「勤務時間や収入調整に関する相談」が増える可能性があります。企業は改正内容を正確に理解し、従業員対応にも備えることが求められます。

改正後のメリットとリスクを整理する

今回の控除見直しにより、多くの納税者で税負担が軽くなる一方、扶養判定の複雑さは増します。とくに年収が100〜150万円帯の人は、非課税ライン・扶養ライン・社会保険の130万円/106万円ラインなど、複数の基準を同時に考える必要があります。

メリットとしては、働ける時間や収入の幅が広がることが挙げられます。しかしその反面、制度を誤解したまま働いてしまうと扶養から外れてしまうリスクもあるため、正確な理解が不可欠です。

通勤手当の非課税限度額が改正された背景

2025年の所得税法施行規則改正の中でも特に注目されているのが、通勤手当の非課税限度額の引き上げです。物価上昇と交通費の増加により、従来の非課税枠では実態に合わなくなったことが背景にあります。特に地方では自動車通勤が主流であり、ガソリン代や高速道路料金の高騰が家計へ大きな負担となっていました。

今回の改正は、通勤実態を踏まえ「より公平な非課税枠を設定する」という目的で行われました。そのため、公共交通機関利用者だけでなく、自動車・自転車通勤者にとっても大幅な改善となっています。

自動車・自転車通勤の非課税限度額が大きく引き上げ

地方勤務者に特に影響が大きいのが「自動車・自転車通勤者の非課税限度額の拡大」です。改正前は片道距離に応じて最高31,600円が上限でしたが、改正後は最大38,700円へと引き上げられました。これは通勤距離が長くなるほど恩恵が大きい仕組みで、地方企業の従業員の負担軽減につながります。

例えば、片道15km以上30km以下の区分では、従来の非課税限度額が月24,400円でしたが、改正後は30,000円が上限となります。これにより、実費との差額が減り、実質的な手取り額の増加が期待されます。

公共交通機関利用者にも影響はあるのか

公共交通機関利用者についても、通勤手当の非課税枠が上がるケースがあります。特に定期券代が高い都市部では、上限枠が拡大されることで非課税で受け取れる額が増える可能性があります。

ただし、公共交通機関利用者の場合は「実費支給」が基本であるため、改正の影響が大きく出るケースは限定的です。一方、企業は給与システムに新しい上限額を反映させる必要があり、実務面での更新作業が求められます。

企業が注意すべき適用開始時期

通勤手当の非課税限度額の改正は「2025年4月1日以降の支給分」から適用されます。2025年1月からではない点に注意が必要です。企業がこの時期を誤ると、非課税・課税の判定ミスが発生し、源泉徴収額の誤りにつながります。

特に4月の給与は、新年度に合わせて通勤経路変更や定期券更新などが多く、改正内容を反映し忘れるリスクが高い月です。給与計算担当者は早めにシステムの設定変更を行う必要があります。

従業員側が受けるメリットと注意点

通勤手当の非課税枠が拡大することで、次のようなメリットがあります。

- 手取り額が増える可能性がある

- 通勤距離が長い従業員ほど恩恵が大きい

- ガソリン代高騰の影響を軽減できる

一方、次のような注意点もあります。

- 非課税枠を超えた通勤手当は課税対象となる

- 通勤手当が増えることで社会保険料が変動する可能性がある

- 扶養範囲内で働く人は年間収入に影響が出る可能性がある

通勤手当は「所得」として扱われるため、扶養判定や年収調整を行う人は、今回の改正で収入が増えすぎないように注意する必要があります。

実務で起こりやすいトラブルと対処法

企業では、次のようなトラブルが起きやすくなります。

- 通勤距離の区分を誤入力する

- 4月未満の支給に改正額を適用してしまう

- 扶養範囲を超える従業員からの問い合わせが増える

- 給与計算ソフトが改正に対応していない

対策としては、次のような対応が有効です。

- 従業員に通勤経路申告の再提出を依頼する

- システム設定の変更を早めに完了させる

- 改正内容の説明資料を社内共有する

- 扶養・年収ラインの相談窓口を設ける

通勤手当の改正は給与処理に直結するため、企業側の理解と準備が非常に重要です。

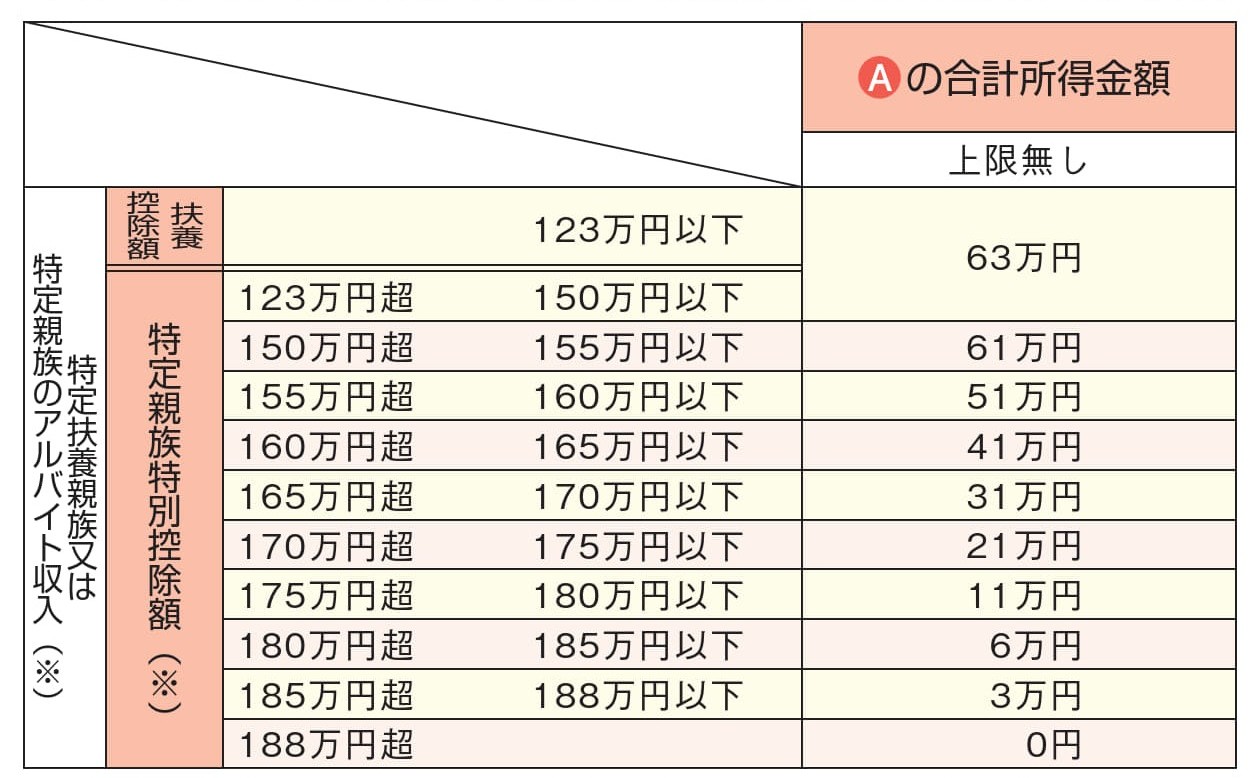

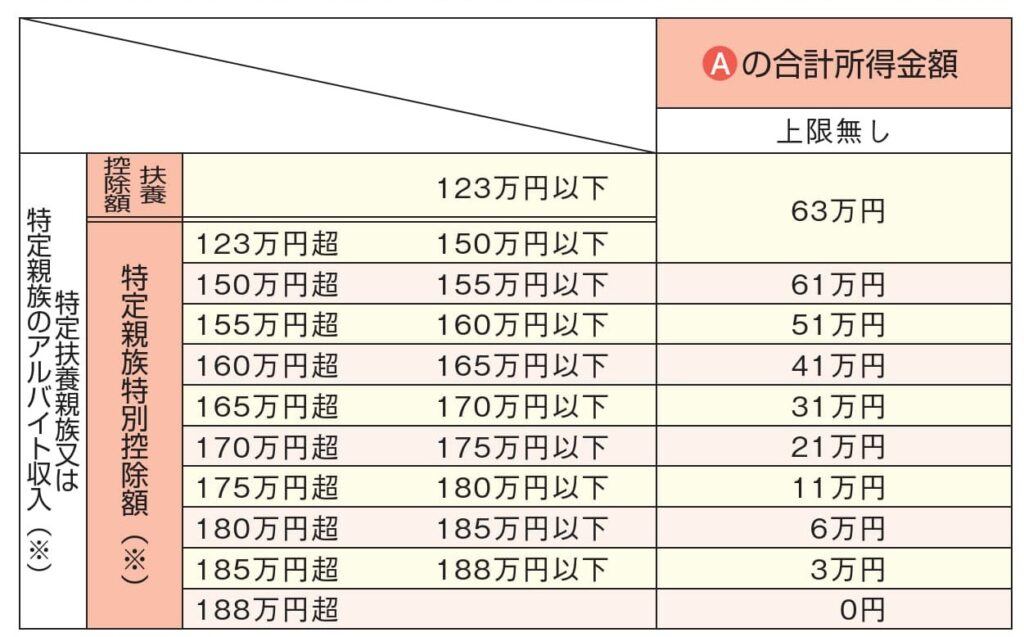

扶養控除の所得要件が58万円へ引き上げ

2025年の所得税法施行規則改正により、扶養親族の所得要件が大きく変更されました。従来は「合計所得48万円以下」であれば扶養親族として扱われましたが、改正後は「58万円以下」へと引き上げられます。これは基礎控除額の拡大に合わせた調整であり、扶養の認定基準を現代の収入状況に適合させる目的があります。

この所得要件の引き上げにより、扶養判定の対象となる人が以前より増える可能性があります。とくに学生・パートタイマー・非正規雇用者など、収入が不安定な人にとっては、扶養内に収まりやすくなるメリットがあります。

給与収入ベースでは「103万円 → 123万円」に近づく

扶養判定は「合計所得金額」で判断されますが、給与収入の場合は給与所得控除が適用されるため、実際には給与収入ベースで判断します。改正後の基準では、給与収入が概ね123万円以下であれば合計所得58万円以下となり、扶養親族として認められる可能性が高まります。

これは基礎控除・給与所得控除が同時に引き上げられた影響であり、実質的に「扶養内で働ける収入枠」が拡大したと言えます。ただし、税制上の扶養と社会保険上の扶養は別の制度であり、それぞれ基準が異なる点に注意が必要です。

配偶者控除・配偶者特別控除にも影響が及ぶ

扶養控除と同様に、配偶者控除および配偶者特別控除の適用にも影響があります。配偶者の所得要件も基礎控除と同じく引き上げられるため、夫婦の収入調整において柔軟性が生まれます。

特にパートで働く配偶者を持つ世帯では、「扶養内で働き続けるライン」が従来より上がるため、年間労働時間や勤務シフトの調整に余裕ができます。ただし、配偶者特別控除には段階的な控除額減少があるため、正確な所得計算が必要です。

“扶養の壁”はどう変わるのか

所得税の基準が変わったことで、いわゆる「103万円の壁」「130万円の壁」「150万円の壁」にも影響が出ます。ただし、これらの壁はそれぞれ別の制度に基づいているため、今回の改正だけで完全に解消されるわけではありません。

たとえば、130万円の壁は社会保険の扶養基準であり、今回の所得税法施行規則改正とは直接関係ありません。しかし扶養内に収まる収入枠が増えることで、税制上の扶養と社会保険の扶養の差が広がり、制度理解がより複雑になります。

学生への影響:アルバイト収入が増えても扶養内に収まる可能性

扶養所得要件の引き上げは、学生にとって非常に有利な改正です。基礎控除・給与所得控除が増えたことで、アルバイト収入が多少増えても扶養内に収まるケースが増えます。

これにより、学費や生活費を賄うために働く学生が「働きすぎると扶養から外れるのでは?」と心配する機会が減るため、心理的余裕が生まれます。一方で、勤務先が複数ある学生は収入管理が複雑になるため注意が必要です。

扶養管理で発生しやすい誤解と注意点

扶養控除や配偶者控除は誤解されやすく、次のようなトラブルが多く発生します。

- 所得と収入の違いを理解せず誤った判定をする

- 複数の収入源がある場合に合算を忘れる

- 扶養に入れる基準を税制・社保で混同する

- 年末に収入が増えて扶養から外れてしまう

特に「収入=扶養判定ではない」という点は重要です。給与収入は給与所得控除を差し引いた「所得」で扶養判定を行うため、金額の計算を誤ると扶養の取り扱いが変わってしまいます。

企業が実務で注意すべきポイント

企業では、扶養控除申告書の内容確認がより重要となります。従業員が扶養に入れている家族の収入や所得が改正後の基準に合っているか、誤りがないかを丁寧に確認する必要があります。

また、従業員の多い企業では「扶養に関する質問増加」への対応が必要になるため、制度説明資料の更新や社内FAQの整備が求められます。税制改正を正しく説明できる体制を整えておくことが、企業の信頼にもつながります。

年末調整で最も重要になる改正ポイント

2025年の所得税法施行規則改正により、年末調整の実務はこれまで以上に複雑になります。特に基礎控除の引き上げ、扶養親族の所得要件の見直し、通勤手当の非課税枠の変更などが重なるため、企業側は複数の改定を同時に反映しなければなりません。

年末調整は「従業員の年間所得税額を精算する」重要な業務であるため、改正内容を正確に理解していないと過不足税が発生し、後日修正申告が必要になる可能性があります。企業の信頼にも関わるため、制度理解と準備は必須です。

源泉徴収税額表の改定を確実に反映する

基礎控除が58万円、給与所得控除が65万円へと引き上げられたことで、源泉徴収税額表も2025年1月支給分から新しいものが適用されています。これを給与システムに反映していない場合、源泉徴収額が誤り、従業員にとって不利益となりかねません。

源泉徴収税額表が更新されていないケースは、特に中小企業で頻発します。給与計算ソフトのバージョンアップを必ず確認し、改正に対応していない場合は手動で設定を修正する必要があります。

扶養控除申告書のチェックが重要性を増す

扶養所得要件が48万円から58万円に引き上げられたことで、従来は扶養対象外だった家族が扶養に入れるケースが増えます。企業側は従業員から提出される「扶養控除等申告書」の内容を慎重に確認し、誤りがあれば修正を依頼する必要があります。

特に学生・パート従業員の扶養については、所得の計算方法を誤りやすいため、従業員への説明資料を用意しておくことが効果的です。また、複数の収入源がある親族については収入合算を忘れないよう注意が必要です。

通勤手当の非課税限度額変更に伴う実務対応

2025年4月から通勤手当の非課税限度額が引き上げられるため、企業は「4月支給分の給与から」新基準を適用しなければなりません。これを誤って1〜3月に適用した場合、源泉徴収の過不足が発生します。

また、4月は通勤経路の変更が多い時期であるため、従業員に「通勤手当申請の再提出」を依頼する企業が増えるでしょう。適切な通勤区間・距離を把握していないと非課税枠を誤る可能性があるため、正確な申請内容を確認することが重要です。

年末調整で起きやすいミスと対策

改正点が多い年は、企業の年末調整作業で次のようなミスが起きやすくなります。

- 源泉徴収税額表を旧制度のまま使用してしまう

- 基礎控除・給与所得控除を誤った金額で計算する

- 扶養親族の所得判定を収入額で判断してしまう

- 複数の勤務先がある従業員の所得合算を忘れる

- 社会保険料控除証明書や生命保険料控除証明書を未確認のまま処理する

こうしたミスを防ぐためには、年末調整前に「社内チェックリスト」を作成し、担当者間で情報共有することが有効です。また、クラウド型給与システムを導入している企業は、自動計算機能を活用することでミスを大幅に減らせます。

従業員から増える質問に備える必要性

2025年は控除制度の見直しが多いため、従業員から寄せられる質問が例年以上に増えることが予想されます。特に次のような問い合わせが増える傾向があります。

- 扶養内で働くための収入上限はどこまでか

- 通勤手当の非課税枠が増えることで手取りがどう変わるか

- 年末調整で提出する書類は何が必要か

- 副業収入の取り扱いはどうなるのか

企業側は、事前にFAQを整備したり、就業規則や社内ポータルに説明資料を掲載するなど、対応体制を整えることが求められます。従業員が安心して働ける環境を作ることが企業の信頼向上にもつながります。

システム更新と担当者教育の重要性

2025年の改正では、「制度を理解していること」よりも「正しく処理できる体制を作ること」が重要です。給与計算ソフトが改正内容に対応しているかを確認し、担当者が新制度を理解しているかどうかは、年末調整業務の精度に直結します。

また、担当者間で知識レベルに差がある場合、誤処理が発生しやすくなるため、定期的な勉強会や外部セミナーの受講も有効です。制度改正が頻繁に行われる現在、継続的な学習体制が企業にとって不可欠となっています。

所得税改正が納税者に与える全体的な影響

2025年の所得税法施行規則改正は、給与所得者・パートタイマー・学生・年金受給者など、多くの国民に直接影響します。基礎控除や給与所得控除が拡大されたことで、課税される所得が減り、結果として税負担が軽くなります。一方で、扶養条件や通勤手当の扱いが変わるため、年収調整や扶養判定を慎重に行う必要も生じます。

今回の改正は「可処分所得を増やすこと」と「働き方の実態に制度を合わせること」が大きな目的であり、多くの納税者にとってプラスの側面がある反面、制度理解が不足していると逆に損をする可能性もあります。

給与所得者へのメリット:手取りの増加と年収ラインの拡大

給与所得者にとって最も大きなメリットは、手取り収入が増える点です。基礎控除と給与所得控除が同時に引き上げられたため、税金がかかるラインそのものが上昇しました。これにより、同じ収入額でも以前より税額が下がり、手取りが増える仕組みになります。

特にパート・アルバイトで働く人にとっては、扶養内で働ける収入枠が広がるため、働き方の自由度が増します。従来の「103万円の壁」は実質的に「約123万円のライン」へと移動し、多くの人にとって負担軽減となります。

年金受給者にとっての影響と留意点

年金受給者にも今回の改正は影響します。基礎控除の引き上げにより、税負担が軽減されるケースが増えます。また、年金収入以外にアルバイトをしている高齢者の場合も、非課税ラインが高くなることで働きやすくなります。

ただし、住民税の非課税基準との関係には注意が必要です。所得税の基準が変わっても、住民税の基準がすぐに同じように引き上げられるとは限らないため、住民税非課税世帯としての扱いが変わる可能性があります。

副業をしている人への影響:所得管理がより重要に

副業を持つ人にとっては、今回の改正により「所得計算の重要性が増す」という影響があります。控除が増えたことで所得税負担は減りますが、複数の収入源がある場合はそれぞれを合算して所得計算をしなければなりません。

特に、副業の収入を勤務先に伝えていない場合でも、確定申告で合算して申告する必要があるため、収入の管理を誤ると過少申告になりペナルティのリスクが生じます。改正により、税制度が複雑化している点にも注意が必要です。

扶養範囲で働く人へのメリットとリスク

扶養内で働いている人にとっては、収入枠の拡大が大きなメリットです。扶養控除の所得基準が48万円から58万円に引き上げられたことで、扶養から外れずに働ける幅が広がりました。

一方で、社会保険の扶養基準である「130万円の壁」「106万円の壁」は今回の改正では変わらないため、税金だけで判断すると予期せず社会保険料が発生するケースがあります。税と社会保険の境界を明確に理解し、年収を管理する必要があります。

手取りが増える一方で発生しやすい誤解

今回の改正は手取りが増える点が強調されがちですが、誤解されやすいポイントもあります。特に次のような誤認はトラブルの原因になります。

- 非課税ラインが増えた=扶養の基準もすべて増えたと考える

- 通勤手当が増える=必ず手取りが増えると思い込む

- 社会保険の扶養基準も改正されたと誤解する

- 副業収入は申告しなくてもよいと判断してしまう

制度が複雑化した分、誤解による収入調整ミスや扶養外れのリスクが増えているため、正確な知識が必要です。

納税者が今すぐ取るべき行動

今回の改正により、納税者は以下のような行動を取ることが望ましいと言えます。

- 自分の所得区分と控除額を正確に把握する

- 扶養に関する基準を税制と社会保険で分けて理解する

- 副業収入がある場合は毎月の収入管理を徹底する

- 通勤手当の非課税枠が変わる時期を把握する

- 年末調整と確定申告の違いを理解し、提出書類を整理する

これらを実行することで、改正によるメリットを最大限に受け取りつつ、トラブルを防ぐことができます。

2025年改正は“第一段階”にすぎない

今回の所得税法施行規則改正は大きな改正ではありますが、政府は今後も働き方改革・少子化対策・高齢化対応を踏まえ、税制の見直しを継続する姿勢を明確にしています。特に「扶養制度の再編」「社会保険料負担の再設計」「年収の壁問題の包括的解消」など、今後の検討課題は多く、今回の改正は“第一段階”と位置づけられています。

物価上昇が続いている現状を踏まえると、基礎控除や給与所得控除の見直しが今後も行われる可能性があり、企業も納税者も継続的な情報収集が必要となります。

企業が今後備えるべき3つのポイント

2025年以降の制度変更を見据えて、企業は以下のポイントに注力することが求められます。

- ① 社内の税務体制の強化

給与計算・年末調整は複雑化しているため、担当者の教育や法改正の共有体制を強化する必要があります。 - ② システムのアップデート体制の整備

税額表や非課税限度額の変更に対応できる給与計算システムが不可欠であり、クラウド型の導入も検討すべきです。 - ③ 従業員への正確な情報提供

扶養や年収調整に関する相談が増えるため、FAQやガイド資料を整備し、誤解やトラブルを防ぐことが重要です。

企業が制度変更を正しく理解し、従業員に適切な情報を提供できるかどうかが、社内の混乱を防ぐ鍵となります。

個人が今後意識すべき3つのポイント

納税者として、今後の制度変化に対応するために、次の3点を意識する必要があります。

- ① 自分の所得区分と控除額を把握する

税制度が変わるたびに、所得税・住民税・社会保険の基準も影響を受けるため、毎年の見直しが重要です。 - ② 扶養・社会保険の基準を正しく理解する

「税の扶養」と「社会保険の扶養」は異なる制度であり、両方を理解しておかないと収入調整で失敗するリスクがあります。 - ③ 副業収入や臨時収入の管理を徹底する

副業人口が増えている現代では、収入の合算漏れが最もトラブルを生みやすいため、日常的な管理が不可欠です。

これらの対応を行うことで、制度改正のメリットを最大化し、リスクを最小限に抑えることができます。

“年収の壁問題”は今後どう変わるのか

103万円・106万円・130万円・150万円のいわゆる「年収の壁」は、多くの働く家庭に影響を与えるテーマです。今回の改正では一部が緩和されましたが、社会保険制度側の基準はそのままのため、根本的な解決には至っていません。

政府は今後、税制と社会保険制度の一体的な見直しを検討しており、「壁問題の抜本改革」が議論され続けています。これにより、年収調整の必要性が軽減される方向に進む可能性があります。

中長期的に見た税制の方向性

専門家の予測では、今後の税制度は以下の方向へ進むと考えられます。

- 控除方式の簡素化とデジタル化の推進

- 扶養制度の再構築と一体化

- 働き方に応じた柔軟な課税方式の導入

- 年齢や世帯状況に応じた負担調整の強化

特にデジタル化の推進は、確定申告や年末調整の負担軽減に直結するため、今後の税務実務が大きく変わる可能性があります。

今の段階で取るべき総合的な対策

今回の所得税法施行規則改正を踏まえ、企業と個人がすぐに実行できる対策を以下にまとめます。

- 最新の税制情報を定期的に確認する

- 給与明細・源泉徴収票を正しく読み取れるようにする

- 扶養・年収管理の基準を家族で共有する

- 企業は年末調整の社内体制を強化する

- 必要に応じて税理士や社労士へ相談する

制度改正は毎年行われるため、情報アップデートを怠ると損をする可能性があります。継続的な学習と備えが、最も確実な対策となります。

改正を正しく活かすための最終結論

2025年の所得税法施行規則改正は、国民の負担軽減と働き方の多様化に対応する重要な転換点です。企業にとっては実務負担が増える一方で、従業員の理解を促しやすくなるメリットもあります。個人にとっては手取りが増え、働きやすくなる反面、制度の正しい理解がより一層必要になります。

改正内容を正しく理解し、日常生活や企業活動に反映していくことで、この制度変更は大きなメリットにつながります。今後も続く税制改革に備え、情報収集を続けることが最も重要です。

コメントを残す