2026年の法改正は何が変わるのか|社会が直面する3つの転換点

2026年は、労働、税制、社会保障、相続、デジタル規制など、多岐にわたる法律が大きく変わる節目の年です。 これらの法改正は個人の生活だけでなく、企業の経営戦略にも影響します。 なぜ2026年に多くの制度が見直されるのか。 その背景には、少子高齢化、労働力不足、国際競争、そしてデジタル化の加速という4つの構造変化があります。 つまり、社会の前提条件が大きく変わっているため、制度の再設計が必要となったのです。

2026年に予定される主要な法改正一覧

2026年に施行される主な改正は以下の5分野に集中します。

- 労働法改正:残業規制、リモートワーク基準、待遇差是正の強化

- 税制改正:所得控除の見直し、企業向け優遇制度の整理

- 社会保障制度:年金の改定議論、保険料負担の調整、医療DXの本格化

- 相続・民法:相続手続きのオンライン化、家族法の再構築

- デジタル・AI法:AI規制、個人情報保護の強化、電子行政の義務化

これらの法改正は単発ではなく、相互に関係しています。 例えば、働き方改革は税制や社会保障制度の見直しと連動します。 行政のデジタル化は、相続や手続きの電子化を加速します。 多方向の変化が同時に進むため、2026年は「制度が一気に接続する年」と言えます。

個人生活への影響|家計・働き方・行政手続きの変化

2026年の法改正は、一般生活者にも直接的な影響を与えます。 とくに大きいのは次の3点です。

① 家計負担の変動

税制や社会保険料の改定により、可処分所得が変わる可能性があります。 家計管理の見直しが求められる点は重要です。

② 働き方の変化

残業規制の強化やリモートワーク制度の法的位置づけにより、働き方の自由度が増す一方で、企業は労務管理を厳格化します。 個人にとっては働き方選択の幅が広がります。

③ デジタル手続きの標準化

行政手続きのオンライン化が進み、相続や税務申告など、従来は手間のかかった作業が簡素化されます。 2026年は「紙からデジタルに完全移行する始まりの年」と言えます。

企業への影響|人事・経理・コンプライアンスが刷新される年

企業にとって2026年は、複数の法改正が同時進行するため、対応の優先順位が重要です。 影響が大きいのは以下の領域です。

① 人事制度の再構築

労働時間管理、リモートワーク規定、待遇差の説明義務など、就業規則の改定が必須になります。 対策が遅れると、労働紛争リスクが高まります。

② 経理・税務のシステム更新

企業向け税制改正や電子帳簿保存法の要件強化により、会計システムの見直しが求められます。 中小企業でも対応は避けられません。

③ 情報管理とAI利用のコンプライアンス強化

AI規制や個人情報保護法の改正により、データ利用ルールが厳格になります。 企業は情報管理体制を整備し、社員教育も義務化へ向かいます。

2026年の法改正が意味する社会全体の方向性

2026年の法改正は「デジタル化」「透明性の向上」「負担と給付の再設計」がキーワードです。 社会全体が効率化し、個人の働き方や生活がより柔軟になる一方、ルールは厳格化します。 つまり、自由度と責任が同時に増す時代の到来です。 この変化を正しく理解することが、個人と企業の生存戦略に直結します。

2026年の労働法改正で働き方はどう変わるのか

2026年は、労働環境が大きく変化する年です。 政府は長時間労働の是正、リモートワークの普及、待遇格差の縮小を強化する方針を示しています。 これらの改正は企業の人事制度を根本から変える可能性があり、働く個人にとっても日常の働き方を大きく左右します。 つまり、2026年は「働き方の再設計」が求められるタイミングと言えます。

残業規制と労働時間ルールの見直し

過重労働を防ぐため、2026年には残業規制がより厳しくなる方向で進んでいます。 とくに、労働時間の上限規制と休息時間を確保するための仕組みが注目されています。

勤務間インターバル制度の義務化の可能性

勤務間インターバル制度とは、終業から次の始業まで一定の休息を確保する制度です。 すでに努力義務として導入されていますが、2026年には義務化が議論されています。 義務化されれば、企業はシフト管理を見直し、従業員の睡眠と健康を守る体制が求められます。 残業の連続を防ぐことが目的で、働く人の生活リズムに大きな影響を与えます。

労働時間の厳格な記録が必須に

労働時間の把握は法的に強化され、曖昧な管理は許されません。 タイムカード、PCログ、センサーなどのデジタル記録が標準化されます。 企業は「記録できていない時間」を放置できなくなり、労務リスクの管理が必須になります。

リモートワーク制度の法的位置づけ

2020年以降に急速に普及したリモートワークは、2026年には正式な労働制度として整備されます。 企業は「任意の福利厚生」ではなく「制度としての整備」を求められるようになります。

労務管理の厳格化

リモート勤務でも労働時間の管理は必須です。 企業は従業員の勤務状況、休憩の取得、有給管理などを明確にする必要があります。 また、在宅勤務に伴うストレス対策やコミュニケーション不足への対応も求められます。

通信費・在宅手当の扱い

自宅で働く際の通信費や電気代は「誰が負担するのか」という問題が残っています。 2026年の改正では、企業がどこまで負担すべきか明確化される可能性があります。 企業側は支給ルールの整備が求められ、従業員にとっては費用負担が軽減される見込みです。

同一労働同一賃金の強化

待遇差の改善は2026年の労働法改正の大きな柱です。 正社員と非正規社員の間にある不合理な待遇差をなくすため、説明義務と基準の明確化が強化されます。

待遇差是正の具体例

たとえば、以下のような項目について統一的な基準が求められます。

- 基本給の差の理由

- 賞与の有無

- 福利厚生(住宅手当・通勤手当など)の扱い

- 教育訓練の機会

企業はこれらの差を説明できなければなりません。 説明できない待遇差は是正が必要になります。

企業側の説明義務が拡大

従業員から待遇理由の開示を求められた場合、企業は合理的な根拠を提示する必要があります。 曖昧な理由では法的に認められず、労働紛争のリスクが高まります。 中小企業でも例外ではありません。

企業が2026年までに行うべき準備

複数の労働法改正が一度に進むため、企業は段階的な準備が必要になります。 とくに重要なのは以下の3点です。

① 就業規則の改定

残業規制、リモートワーク手当、待遇差の説明義務など、規則の見直しは必須です。 放置すると法令違反につながるため、早期対応が求められます。

② 人件費シミュレーション

労働時間削減や待遇差是正により、人件費が増える可能性があります。 企業は2026年に向け、給与テーブルや賞与制度を再計算する必要があります。

③ 労務管理システムのアップデート

労働時間の記録方法、リモートワーク管理、評価制度などをデジタル化することが重要です。 アナログ運用のままでは改正に対応できません。

2026年の労働法改正が示す未来

2026年の改正は、「働く人を守る制度強化」と「企業の透明性向上」の二つを軸に進んでいます。 つまり、働き方の自由度が高まる一方で、企業は説明責任と管理責任が増します。 労働力不足が続く日本において、働き方の質を高めることが社会の競争力につながるからです。

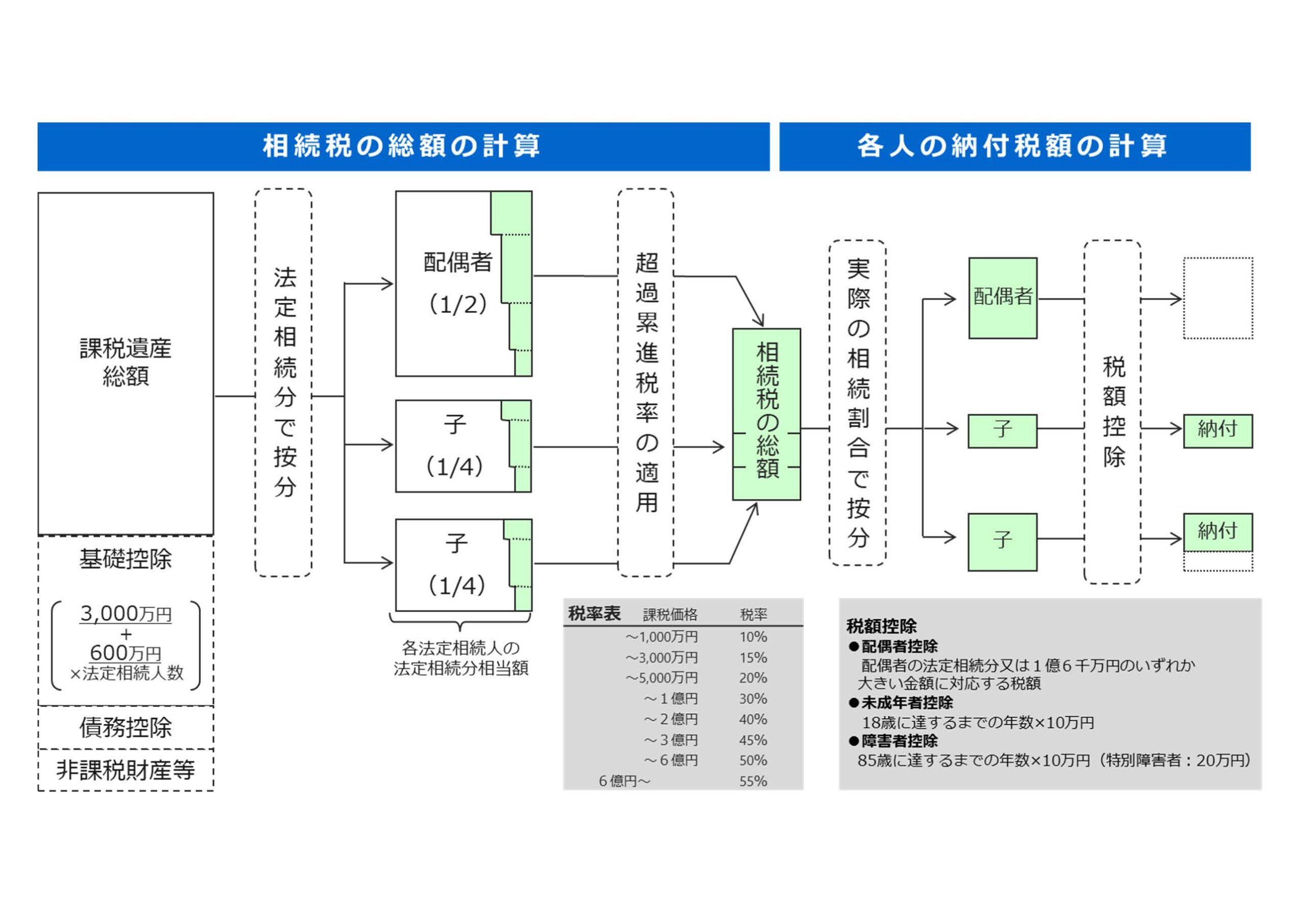

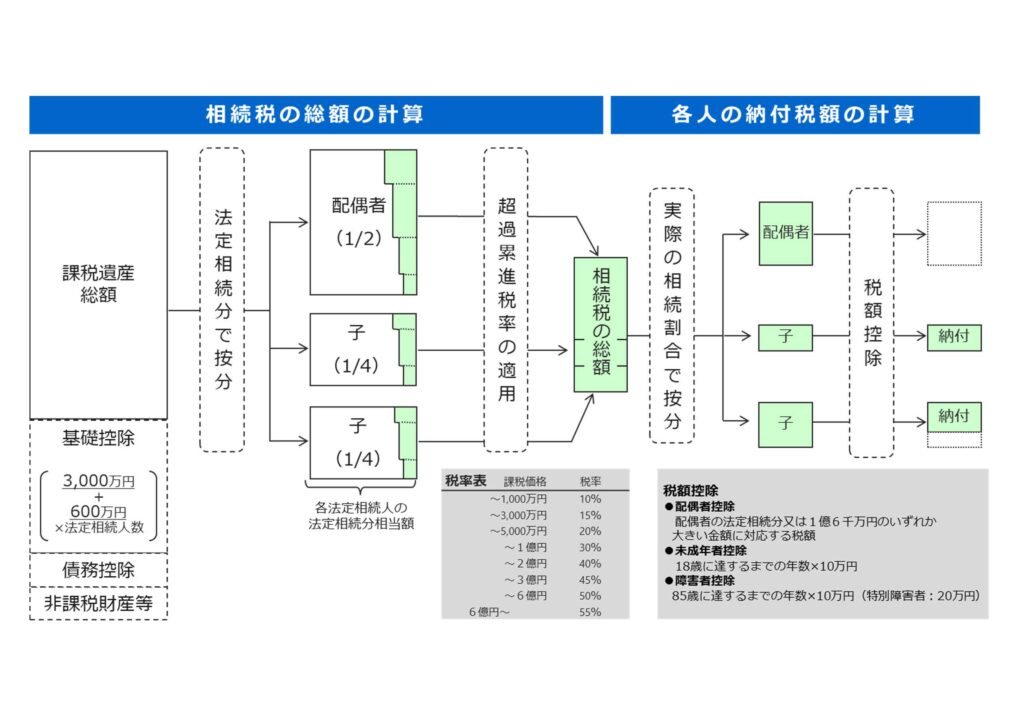

2026年の税制改正は何が変わるのか|個人と企業に広がる影響

2026年の税制改正では、個人の所得税から企業向け税優遇、消費税制度まで幅広い見直しが予定されています。 背景には、財政健全化、少子高齢化による社会保障費の増加、そして経済成長を促す投資促進策の必要性があります。 つまり、税制改正は「負担の再分配」と「投資促進」を両立させるための重要な制度変更です。 個人の家計、企業の資金繰りに直結するため、2026年以前に内容を把握することが欠かせません。

個人向け税制の変更点

個人が最も影響を受けるのは所得税制度の見直しです。 2026年の段階では、控除の整理や税負担の適正化が議論されています。 これは、高齢化に伴う財源確保のために避けられない方向性です。

所得控除の見直し

基礎控除や給与所得控除が段階的に調整される可能性があります。 控除額が変動すると、手取り収入に直接影響します。 とくに中間層の税負担が増える可能性があり、家計にとっては重要なポイントです。

扶養・配偶者控除の再整理の可能性

働き方の多様化に合わせ、配偶者控除や扶養控除の制度見直しも議論されています。 パートナーの収入に依存した控除制度は、現代の家庭環境に合わないという指摘もあります。 結果として控除の条件が変われば、共働き世帯の税負担にも影響が出ます。

企業向け税優遇制度の改正

2026年の税制改正では、企業の投資を後押しするため、優遇制度が拡張あるいは再編されます。 少子高齢化に対応するため、生産性を高める企業を優遇する方向性が強くなっています。

DX投資税制の継続と拡充

デジタル化対応は企業に必須のテーマです。 2026年には、デジタル化投資に対する税額控除や特別償却が継続・拡大される方向です。 会計、労務管理、顧客情報管理のデジタル化が国家的課題であるため、優遇措置は企業成長のチャンスとなります。

研究開発税制の強化

グローバル競争に勝つためには研究開発投資が不可欠です。 2026年の制度では、AI技術、医療研究、環境対応など成長分野に重点を置く見直しが予定されています。 企業は補助金だけでなく税優遇によっても投資効果を高めることができます。

消費税・インボイス制度の更新点

中小事業者にとって最も影響が大きいのは、インボイス制度の変更点です。 2023年に導入された制度は段階的に厳格化され、2026年に改めて見直しがされる予定です。

中小企業の負担増の可能性

経理負担が増加するとの声が多いため、簡易方式や軽減措置の縮小も議論されています。 仕入税額控除の要件が厳しくなれば、免税事業者との取引条件が変わる可能性もあります。

免税事業者の扱い変更

免税事業者は、インボイスが発行できないため取引先から敬遠されるケースが増えています。 2026年には、免税制度そのものが見直される可能性もあります。 個人事業主にとっては収入に直結するため、状況を早期に把握する必要があります。

企業が取るべき税務対策

2026年の税制改正は企業の経営に大きな影響を与えるため、早期対応が求められます。 とくに重要なのは以下の点です。

① 経理システムの更新

電子帳簿保存法とインボイス制度に対応するため、紙中心の管理は限界を迎えています。 会計ソフトや内部管理システムの刷新が必要です。

② 資金繰り対策

税負担が増える可能性があるため、資金繰りシミュレーションが必須です。 助成金や税優遇の活用も資金確保の鍵となります。

③ 税務リスク管理

制度改正に対応せずに運用すると、罰則や追加徴税のリスクが高まります。 社内チェック体制を構築し、会計処理を統一することが重要です。

2026年の税制改正が示す未来

2026年の税制改正は「負担の適正化」と「成長投資の促進」という二つの方向性が明確です。 個人は税負担が変動するため家計を見直す必要があり、企業は投資と内部管理を強化する必要があります。 つまり、税制改正は義務ではなく「企業と個人の成長戦略の一部」として捉えることが重要です。

2026年の社会保障・年金制度はどう変わるのか

2026年は、年金・社会保険・医療制度など、日本の社会保障の根幹が見直される大きな転換点です。 少子高齢化が進む中、制度の持続性を確保するための改革が求められています。 つまり、2026年の社会保障改正は「国民負担の調整」と「給付の安定化」を両立させるための取り組みなのです。 これらの変更は家計、企業の労務コスト、医療サービスの使い方などに直接影響します。

年金制度の見直し

年金制度では、支給開始年齢、在職老齢年金、保険料のあり方など、複数のテーマが議論されています。 2026年時点で最も注目されるのは、就労と年金の関係をどう再構築するかという点です。

支給開始年齢の引き上げ議論

政府は65〜75歳を選択できる現行制度を維持しつつ、将来的に支給開始年齢を引き上げる議論を進めています。 2026年に即時引き上げが行われる可能性は低いものの、「75歳開始の普及」を政策目標に据える流れは継続しています。 働く期間の延長が前提となり、老後計画の見直しが必要です。

在職老齢年金のアップデート

働きながら年金を受け取る仕組みである在職老齢年金は、支給停止基準の緩和が議論されています。 就労促進のため、収入上限の拡大や制度簡素化が検討されており、高齢者の労働参加がより進む可能性があります。 これにより高齢者の生活安定が期待されます。

社会保険料の変更

2026年には社会保険料(年金・医療・介護保険)の調整が進む見込みです。 負担の増加は避けられず、企業と個人の双方に影響します。

保険料負担増の可能性

少子高齢化により医療・介護費用が増加するため、保険料を見直す必要があります。 企業にとっては人件費が増え、個人にとっては手取り収入が減る可能性があります。 とくに中小企業では負担増が経営に影響する恐れがあります。

企業の保険料管理の重要性

保険料制度の変更は給与計算に直結するため、企業は労務管理の運用を見直す必要があります。 ミスが起きると従業員の信頼を損なうだけでなく、追徴や罰則のリスクもあります。 社会保険関連の業務システムを最新化することが不可欠です。

医療DXとマイナ保険証の新制度

2026年は、医療DX(デジタル化)が本格的に進む年でもあります。 紙の保険証が廃止され、マイナンバーカードとの一体運用が標準化される見込みです。 医療の効率化が進む一方、情報保護への意識も重要になります。

医療情報の一元化

診療情報、薬剤情報、検査履歴などがオンラインで統合され、病院間で共有される仕組みが整えられます。 これにより、患者はどの医療機関を利用しても適切な治療を受けやすくなります。 医療ミスの減少と医療費の最適化が期待されます。

個人情報保護の観点がより重要に

医療データの扱いが拡大するため、個人情報保護の強化が不可欠です。 データ漏洩や不正利用を防ぐためのガイドラインが拡充され、医療機関・企業は適切な管理を求められます。

家計への影響|負担と生活費の変化

社会保障制度の見直しは、家計にも直接影響します。 2026年は、保険料負担の増加と医療手続きの簡素化が同時に進む年です。

可処分所得の変化

保険料の調整により、手取りが減る可能性があります。 家計の支出項目を見直し、将来に備える必要があります。

備えるべき支出項目

- 医療費(保険外治療の増加も視野)

- 老後資金(支給開始年齢の変化を考慮)

- 生命保険・医療保険の見直し

医療DXが進むことで手続きが簡素化される一方、負担が増える分、計画的な家計管理が求められます。

2026年の社会保障制度改正が示す未来

2026年の制度改正は、日本が「長寿社会」に本格対応するための基盤づくりです。 働く期間の延長、医療の効率化、負担と給付の最適化が同時に進みます。 つまり、国民一人ひとりが制度を理解し、主体的に備える時代が本格的に到来します。 制度は変わりますが、早期に対策を取れば生活の安定を維持できます。

2026年の相続・民法改正は何が変わるのか

2026年は、相続制度・家族法・不動産管理ルールの見直しが一気に進む年です。 人口減少と高齢化が進む中、相続手続きの負担軽減、親族トラブルの減少、空き家問題の解決が重要な政策課題となっています。 つまり、2026年の民法改正は「家族の在り方」と「財産管理の仕組み」を現代に合わせて再構築するための改革です。 この変化は相続手続きの煩雑さを減らす一方、ルールを知らないまま放置するとトラブルに発展する可能性もあります。

相続手続きのオンライン化が本格化

2026年には、相続手続きのデジタル化が大きく前進します。 これまで紙での提出が必要だった戸籍、登記、財産調査などがオンライン化され、手続きの負担が大幅に軽減されます。 政府は行政サービスのデジタル化を進めており、相続分野もその対象となっています。

戸籍情報の電子化と自動取得

従来は戸籍を市区町村役場で取得し、複数の書類を揃える必要がありましたが、電子データ化が進むことで自動取得が可能になります。 これにより、相続人の調査にかかる時間が短縮され、遠方の役所へ出向く必要もなくなります。

財産調査の効率化

銀行口座、不動産、証券口座などをオンラインで一括確認できる仕組みが整備される方向です。 相続に必要な情報が統合されることで、遺族が情報不足で困るケースが減少します。 手続きが遅れると相続税に影響が出るため、このデジタル化は大きなメリットとなります。

家族法の見直し:現代に合わせた制度へ

2026年の民法改正では、家族の多様化に対応するため、親権・扶養・家庭内の権利義務についても議論が進んでいます。 なかでも注目されるのは、親権の扱いに関する項目です。

共同親権の扱い

2024年に成立した共同親権制度は、施行後の課題を踏まえ、2026年前後に再調整される可能性があります。 離婚後も両親が子どもの監護に責任を持つことが基本ですが、トラブルを避けるための運用ガイドラインが強化される方向です。 子どもの利益を最優先にしつつ、親同士の合意形成を支援する仕組みが整えられています。

親族間の権利義務の見直し

扶養義務や財産管理に関する制度も、現代の家族形態に合わせて柔軟化が求められています。 単独世帯が増え続ける状況に対応するため、親族間での責任範囲を明確にする議論が進んでいます。

遺言制度のアップデート

相続トラブルを防ぐには遺言書が重要ですが、従来は手続きが面倒で普及が進みませんでした。 これを改善するため、2026年には遺言制度のデジタル化が進む見込みです。

デジタル遺言書の導入議論

現在は自筆・公正証書が主流ですが、将来的にはデジタル形式の遺言書が導入される方向で調整が進んでいます。 マイナンバーを活用した本人確認や保管制度を整えることで、偽造や紛失のリスクが軽減されます。 遺言の作成ハードルが下がり、相続争いの予防につながると期待されています。

遺言書保管制度の強化

既存の法務局保管制度はさらに使いやすく改善される見込みです。 オンラインで確認できる仕組みや、死亡時に自動通知されるシステムの導入も議論されています。 手続きの負担を大幅に減らす改革です。

不動産相続の制度改革:空き家問題への対応

相続した不動産を放置することで空き家が増加し、社会問題となっています。 これに対応するため、2026年には不動産相続制度が強化されます。

相続土地国庫帰属制度の見直し

2023年に始まった「不要な土地を国に返せる制度」は要件が厳しいとの指摘があり、2026年に緩和が検討されています。 より利用しやすくすることで、管理できない土地を放置するケースを減らす狙いがあります。

管理責任の明確化

所有者不明土地の増加を防ぐため、相続した不動産の管理責任が強化される方向です。 土地の現況を報告する義務や、放置した場合の罰則も検討されています。 不動産の適切な管理が社会全体の課題となっています。

2026年の相続・民法改正が示す未来

2026年の民法改正は「デジタル化」「家族の多様化」「空き家対策」という3つのテーマが軸になっています。 相続手続きは効率化され、親族トラブルを防ぐ仕組みが整い、不動産管理が透明化します。 つまり、従来の紙中心の制度から、デジタルと合理性を重視した時代に移行するのです。 正しく理解することで、相続の負担は大幅に軽減できます。

2026年のデジタル・AI法改正は何が変わるのか

2026年は、AI規制や個人情報保護法、行政DXなど、日本のデジタル基盤を大きく変える法改正が一気に進む年です。 特に生成AIの普及、データ利活用の拡大、行政手続きの完全オンライン化が進むことで、個人の生活から企業の業務まで、社会のデジタル化が加速します。 つまり、2026年は「データ社会のルール」が明確化される転換点であり、これに適応できるかが競争力を左右します。

個人情報保護法の改正|AI時代のデータ利用ルールが強化

AI活用が進む中で、個人情報保護法は2026年に再改正が予定されています。 企業がデータをどのように収集・利用・保管するかが厳格に監視されるようになるため、コンプライアンスの重要性がより高まります。

AI時代に合わせたデータ利用の透明性

AIが収集するデータや学習の過程を明確にし、利用目的を説明する義務が強化されます。 ユーザーが「何のためにデータが使われるのか」を把握できるようになることが目的です。 特に医療や金融のような敏感データを扱う企業は、説明責任が重くなります。

企業の罰則強化

データ漏洩や不正利用が発生した場合の罰則が強化される方向です。 違反企業には行政処分だけでなく、金銭的ペナルティも拡大される可能性があります。 そのため、中小企業であってもデータ管理体制の見直しは避けられません。

AI規制の動向と透明性義務

生成AIが広く普及する中で、2026年にはAIの透明性や説明責任に関するルールが整備されます。 これは欧州AI法(EU AI Act)の影響も受け、日本でも段階的に義務化が進む流れです。

説明責任(Explainability)の義務化

AIがどのように判断したのか、どのデータを参照したのかを説明できる仕組みが必要になります。 特に高リスク分野(採用、金融審査、医療診断など)では、説明可能性が必須となる方向です。 不透明なAI判断は法的リスクを生むため、企業は透明性のあるAIモデルの採用が求められます。

生成AI利用ガイドラインの整備

文章生成、画像生成などを行うAIについては、著作権・情報の正確性・悪用防止の観点から利用ルールが強化されます。 企業がAIを導入する際は、社員教育と内部ルールの整備が不可欠です。 特に情報漏洩リスクを理解した運用が求められます。

デジタル行政の強化とオンライン義務化

政府は2026年までに行政手続きのオンライン化を完了させる方針を掲げています。 役所に行かなくても、ほとんどの手続きが完結する社会が現実になります。

オンライン申請の義務化

法人手続きの多くは「紙提出禁止」の方向で進んでいます。 税務申告、社会保険手続き、登記などがオンライン標準になります。 企業はデジタル対応が必須となり、アナログ運用では法令違反になる可能性があります。

電子帳簿保存制度の最新基準

2024年に完全義務化された電子帳簿保存法は、2026年にさらに実務負担を減らす方向で見直しが進む予定です。 しかし、改ざん防止や保存要件は厳格化されるため、システム対応が不可欠です。

企業が取るべきデジタル・AI対策

2026年のデジタル・AI関連法改正に対応するため、企業には具体的な準備が必要です。 逆に言えば、この準備ができた企業は競争力が大幅に向上します。

情報管理体制の整備

個人データの管理フローを可視化し、アクセス権限、保存方法、削除手順を明確にする必要があります。 これができていない企業は法的リスクが非常に高くなります。

社員教育の義務化

AIリテラシー、情報保護、適切なデータ利用などを社員に教育しなければなりません。 誤った使い方を防がない限り、情報漏洩やトラブルのリスクはなくなりません。 2026年には「社員教育ができているかどうか」そのものが企業評価の指標となります。

2026年のAI・デジタル法が示す未来

2026年のデジタル・AI関連法改正は、「安全で透明なデータ社会」を作ることを目的としています。 AIを業務に取り入れる企業は増えますが、同時にルールと責任が明確になります。 つまり、AIを使いこなす企業は大きく成長し、対応が遅れる企業は競争力を失う時代が到来します。 今のうちに準備を進めることが、2026年以降の経営を左右します。

2026年の法改正を総まとめ|社会全体が迎える大転換

2026年に予定されている一連の法改正は、労働、税制、社会保障、相続、デジタル、AIなど多岐に及びます。 これらは一つひとつが独立した制度ではなく、社会の構造変化に合わせて連動する改革です。 つまり2026年は、「働き方」「生活」「企業経営」「行政手続き」が同時にアップデートされる節目の年といえます。 個人は生活の見直しが必要となり、企業にはこれまで以上に透明性とデジタル対応が求められます。

企業が今すぐ取り組むべきチェックリスト

2026年の法改正に遅れると、罰則、業務停止、従業員トラブル、経理不備による追加徴税など、重大なリスクが生じます。 そのため企業は早期に準備することが不可欠です。 以下は最優先で取り組むべき対策です。

① 就業規則と労務管理体制の見直し

- 残業規制の強化に対応した勤務時間管理

- リモートワーク制度の正式な明文化

- 待遇差説明義務への対応

- 勤務間インターバルの導入検討

これらを放置すると労働紛争に発展する可能性が高まります。

② 経理・税務システムのアップデート

- 電子帳簿保存法への完全対応

- インボイス制度の最新要件への適合

- 税制改正に伴う会計処理の変更

- SaaS会計への移行検討

アナログ運用のままでは制度に対応できず、罰則のリスクが増大します。

③ 個人情報保護・AIコンプライアンスの強化

- データ管理フローの作成

- アクセス権限の適正化

- AI利用ガイドラインの整備

- 社員研修の年次化

デジタル法改正の中心は「透明性」と「説明責任」です。 企業の信頼性を左右する最重要分野となります。

④ 社会保険料と人件費の再計算

保険料負担の増加と労働制度の変更により、人件費構造が変わるため早期の試算が必要です。 特に中小企業は影響が大きいため注意が必要です。

個人が取るべき生活防衛策

2026年の法改正は個人の生活にも確実に影響します。 家計、働き方、手続きの方法が変わるため「知っているかどうか」で大きな差がつきます。 以下は早めに準備しておくべきポイントです。

① 収入と税負担の見直し

所得控除の変更や社会保険料の増加に備え、家計の固定費を見直す必要があります。 副業やスキルアップによる収入源の多様化も有効です。

② 老後資金と年金の受け取り方を再検討

支給開始年齢の柔軟化や在職老齢年金の変更により、年金戦略は個別最適化が必要です。 75歳受給の選択肢が一般化する可能性もあるため、長期的な資金計画が重要です。

③ 相続準備の前倒し

相続手続きのデジタル化が進むことで、遺言書の作成、財産リストの整理がより重要になります。 相続トラブルは事前準備でほぼ防げます。

④ デジタル社会に対応したスキルの習得

行政手続きのオンライン化により、スマホやPCでの操作は必須スキルになります。 特に高齢層は早めの習得が重要です。

2026年法改正のメリットとデメリット

法改正には負担の増加だけでなく、多くのメリットも存在します。 両方を理解することで、正しく備えることができます。

メリット

- 行政手続きが簡素化される

- 働き方が柔軟になる

- AI・デジタル化による業務効率向上

- 相続の負担軽減とトラブル減少

デメリット

- 税負担や社会保険料が増える可能性

- 企業のコンプライアンス負担が増大

- デジタル化に対応できない層が不利になる

つまり、法改正は「負担」と「利便性」が同時に進むものであり、理解と準備次第で大きな差が生まれます。

2026年を見据えた最終結論と提言

2026年の法改正は、これまでの制度が一斉に見直される歴史的なタイミングです。 結論として、最も重要なのは「早期対応」です。 企業も個人も、制度が変わってから動くのでは遅すぎます。

企業にとっては、コンプライアンスとデジタル化の両立が生き残りの鍵になります。 個人にとっては、家計、防衛策、デジタルスキルの習得が生活の安定につながります。 2026年の変化は避けられませんが、正しく理解し準備を進めれば、大きなチャンスに変えることができます。

コメントを残す