2026年の確定申告とインボイス制度の全体像

2026年の確定申告は、インボイス制度が本格運用2年目を迎える重要なタイミングです。制度の定着が進む一方、個人事業主には帳簿管理の精度向上が求められます。特に仕入税額控除の扱いは2026年に大きな境目を迎えるため、従来の申告方法のままでは控除漏れや税負担増が生じるリスクがあります。このパートでは、2026年に押さえるべき全体像を整理します。

2026年申告に求められる新しい基本理解

インボイス制度が始まった2023年以降、事業者の請求書や帳簿の記載要件は大きく変化しました。2026年は経過措置の中盤にあたり、免税事業者から仕入れた場合の控除割合がさらに縮小するタイミングです。つまり、インボイス登録の有無が取引先選定や請求書処理に直接影響します。事業形態を問わず、すべての個人事業主とフリーランスが制度理解の深掘りを求められます。

インボイス制度2年目の実務的な変化

2026年はインボイス制度の運用が定着し、税務署によるチェックポイントも明確化します。特に請求書の記載漏れ、適格番号の不備、帳簿の保存要件の欠落は、税務調査で指摘されやすい部分です。また、電子帳簿保存法の義務化と組み合わせて対応する必要があり、紙中心の管理では管理コストが増加します。電子化を前提とした会計運用に切り替えることが、2026年の大きな準備ポイントです。

個人事業主への影響の全体像

インボイス制度は単なる「請求書ルールの変更」ではなく、課税・免税の判断基準、事業モデル、価格設定に影響する大きな制度です。特に委託・外注・請負が多い業種は、インボイス未登録のままでは取引単価の見直しを求められるケースも増えています。2026年の確定申告は、売上・経費・控除の判断を制度に合わせて再構築する必要があるため、従来の申告知識だけでは不足します。

関連記事リンク(外部)

2026年に個人事業主が理解すべきインボイス制度の核心

インボイス制度は単なる「請求書形式の変更」ではありません。2026年の確定申告では、仕入税額控除の判定、消費税負担、取引先の選定にまで影響する制度として本格的に定着します。特に個人事業主にとって重要なのは「課税事業者と免税事業者の違い」「インボイス未対応で損をするケース」「適格請求書の必須要件」の3点です。このパートでは、それぞれの具体的な意味と2026年時点での実務的な影響を整理します。

課税事業者と免税事業者の違いを正確に理解する

インボイス制度の中心は、事業者が課税事業者か免税事業者かの区分にあります。年間売上1,000万円以下であれば免税事業者のままでいられますが、インボイスを発行できるのは課税事業者のみです。取引先企業の多くは仕入税額控除を前提に会計を行うため、免税事業者との取引では控除が認められません。2026年は経過措置の中盤で控除率がさらに縮小するため、免税事業者のままでは取引条件の不利が発生しやすくなります。

インボイス未対応で損をする典型ケース

インボイス未登録のまま事業を続けると、消費税の控除が受けられない取引先から「値下げ要求」「契約終了」「単価調整」を求められる可能性があります。特にフリーランスや外注が多い業種では、2024年以降すでに単価調整の動きが強まっています。2026年は経過措置が進むことで、取引先側の負担が拡大し、未登録事業者の競争力が下がる傾向が強まります。売上規模にかかわらず、インボイス登録のメリットと負担を天秤にかける必要があります。

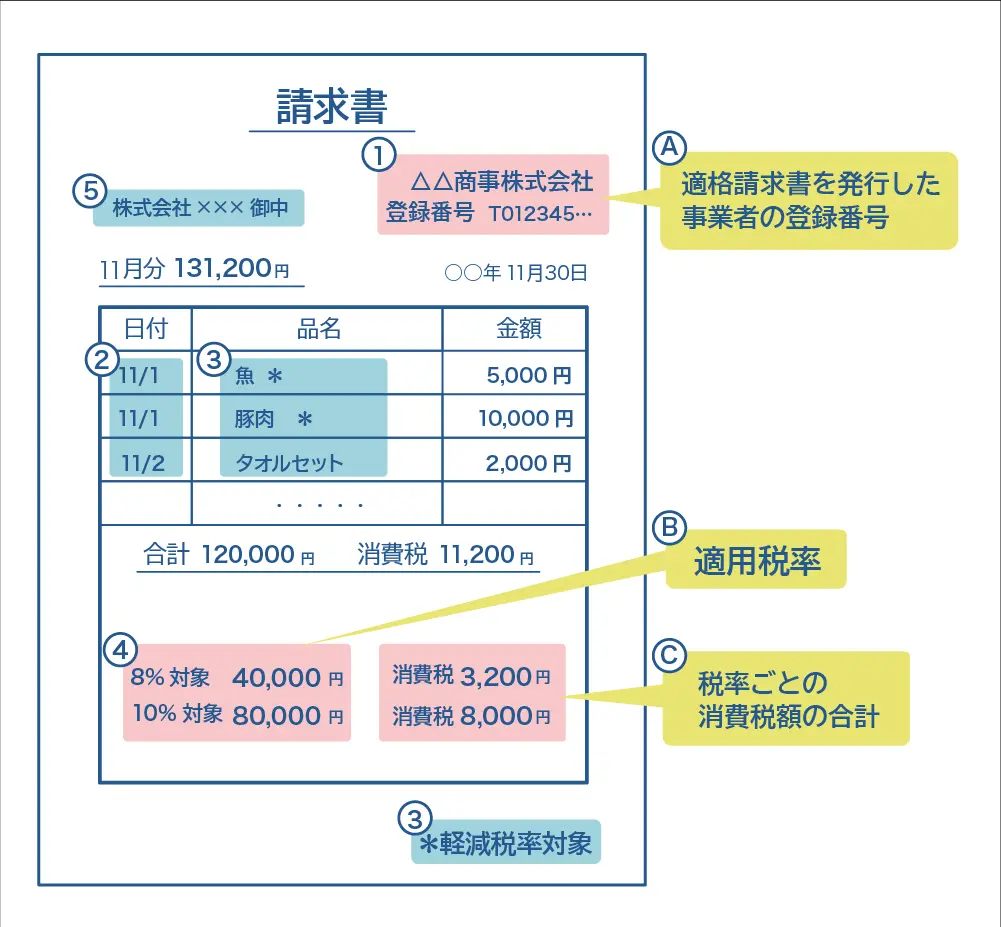

適格請求書(インボイス)の必須記載項目を整理する

適格請求書には、通常の請求書以上の項目が求められます。具体的には、登録番号、税率ごとの消費税額、取引内容の詳細などが必須であり、どれか1つでも欠けると控除の対象外になります。2026年は電子化が進むため、請求書の発行ミスがそのまま税務リスクにつながります。特に複数税率の取引(飲食・食品など)を扱う個人事業主は、税率区分を正確に管理する必要があります。

2026年時点でのインボイス制度の実務的な影響

制度開始から数年が経ち、インボイス番号の確認、請求書保存、帳簿の整備は「事業者の義務」として完全に定着しつつあります。2026年は税務署側のチェックも厳格化し、番号不備や記載漏れは控除否認の対象になりやすくなります。また、会計ソフト各社がインボイス制度に対応した自動仕訳機能を強化しているため、デジタル管理へ移行するほど業務負担を軽減できます。インボイス制度は「対応するかどうか」ではなく「どう効率よく対応するか」が重要な段階に入りました。

関連記事リンク(外部)

2026年に変わる仕入税額控除と経過措置の最新ルール

2026年の確定申告で最も重要なポイントが「仕入税額控除の経過措置の変化」です。インボイス制度では、取引先がインボイス登録事業者であるかどうかで控除できる消費税額が変わります。2026年は経過措置の中間点にあたり、免税事業者との取引に対する控除率がさらに縮小します。この動きは個人事業主の利益に直結するため、制度を正確に理解しないままでは税負担が増大する可能性があります。

仕入税額控除とは何かを整理する

仕入税額控除とは、売上時に預かった消費税から、仕入れや経費で支払った消費税を差し引く仕組みです。インボイス制度導入後は適格請求書がなければ控除が認められず、従来の「簡単なレシート保存」で済んでいた管理は通用しません。2026年は取引区分の判定が厳しくなるため、インボイス番号の確認と請求書内容の精度が求められます。

2026年の経過措置・控除割合の変化

インボイス未登録の免税事業者からの仕入れに対する控除は、制度開始から段階的に縮小します。2026年は以下の控除率が適用されます。

- 2023〜2025年:80%控除

- 2026〜2028年:50%控除(←いまここ)

- 2029年以降:控除ゼロ

つまり、免税事業者との取引が多い個人事業主は、2026年に控除額が半減するため、実質的な税負担が増える可能性があります。このため、取引先への確認や契約の見直しが必要となるケースが増えます。

控除漏れが発生しやすい典型パターン

2026年の税務調査では、控除漏れや誤った仕訳が問題視されやすくなります。特に以下のケースは誤りが起きやすいため注意が必要です。

- インボイス番号の記載がない請求書を保存していた

- 税率ごとの消費税額の算出が間違っている

- 電子データの保存要件を満たさず控除が否認される

- 免税事業者だと知らず通常の控除を計上してしまう

会計ソフトの自動処理機能を過信しすぎると誤仕訳が発生することがあり、最終的なチェック体制の強化が求められます。

2026年の確定申告で注意すべき控除判断

経過措置中の控除率は、単に数字を覚えるだけでなく、請求書発行側と受取側で処理が異なる場面が出てきます。例えば、免税事業者が発行した請求書はインボイスとして扱えず、あくまで「50%控除の対象」として仕訳されます。また、外注費・広告費・デザイン費など、フリーランスとの取引が多い業種は特に影響が大きく、取引管理を事前に整理しておくことが重要です。

控除最適化のための2026年実務アクション

税負担を最小化するには、以下のアクションが有効です。

- 取引先のインボイス登録状況を一覧化する

- 免税事業者との取引割合を把握し、経過措置の影響を数値化する

- 電子帳簿保存法に対応した保存体制へ移行する

- 複数税率を扱う場合は自動仕訳ルールを必ず確認する

特に2026年は控除率が50%に下がるため、事前管理がそのまま税額に影響します。会計ソフトの設定を見直すだけでも控除漏れを大きく減らすことが可能です

帳簿・請求書管理:インボイス時代の正しい記録方法

2026年の確定申告では、帳簿と請求書の管理精度が税額に直結します。インボイス制度における仕入税額控除の要件が厳格化し、電子帳簿保存法との連携も必須となりました。どれか1つでも管理が不十分であれば、控除否認や税務調査のリスクが高まります。このパートでは、個人事業主が2026年に実践すべき帳簿管理と請求書保存の正しい方法をわかりやすく整理します。

インボイス制度で必須となる帳簿の記載要件

インボイス導入後の帳簿には、従来よりも詳細な記載が必要です。特に重要なのは、「取引先の適格請求書発行事業者番号」「税率区分」「消費税額の明示」の3点です。これらが帳簿に反映されていなければ控除対象外となります。会計ソフトを使用している場合でも、取引登録時に正確な税区分を選択しなければ誤った仕訳が生じます。2026年は税務署のデータ照合が強化されるため、帳簿内容と保存書類の一致がより厳しく求められます。

請求書・領収書に必要なインボイス記載項目の整理

適格請求書(インボイス)には以下の記載が必須です。

- 適格請求書発行事業者番号

- 取引年月日

- 取引内容の詳細(税率区分が判別できる内容)

- 税率ごとの消費税額

- 税込・税抜の金額

- 発行者の氏名または名称

ひとつでも不足があると控除が認められません。特に外注費やデザイン制作費など、フリーランスとの取引では記載漏れが多発しやすく、2026年に向けて取引先へ確認を行うべき重要項目です。

電子帳簿保存法とインボイスの連携が必須になる理由

2024年から電子帳簿保存法が完全義務化され、電子取引データは電子のまま保存しなければなりません。2026年の確定申告ではインボイス制度と電子保存の運用が完全に重なり、多くの個人事業主が管理に戸惑うポイントとなります。メール添付のPDF請求書、クラウド発行の請求書、ECサイトの領収書などはすべて電子保存が必須です。紙に印刷して保存しても法的に認められず、控除が否認される可能性があります。

電子保存で求められる3つの基本要件

電子帳簿保存法における電子保存には、以下の要件が必要です。

- 真実性の確保(改ざん防止の仕組み)

- 可視性の確保(必要に応じてすぐに閲覧できる状態)

- 検索性の確保(取引日・金額・取引先で検索可能)

クラウド会計ソフトを使用していれば多くの要件を満たせますが、メール添付のPDF等を手動で保存する場合はフォルダ構成やファイル名ルールを統一する必要があります。2026年の申告でトラブルが急増すると予想されているポイントです。

ミスを防ぐための請求書・帳簿管理フロー

実務では「請求書受領 → インボイス番号確認 → 会計登録 → 電子保存」の一連の流れをルール化することが重要です。特に2026年以降は税務署がインボイス番号の照合を強化しているため、事前確認を怠ると控除漏れの原因になります。管理フローを固定化することで、誤仕訳や記載漏れを防ぐことができます。

- 請求書受領時にインボイス番号を必ず確認する

- 税率ごとの区分をチェックして会計ソフトに登録する

- PDFは取引日・取引先名で保存し検索性を確保する

- 外注先には適格請求書の発行可否を事前に確認する

2026年は制度の運用がより厳格になるため、日々の管理をシステム化することで大幅にリスクを軽減できます。

確定申告書の作成手順とインボイス制度特有の注意点

2026年の確定申告は、インボイス制度の本格運用にともない従来よりも作成手順が複雑になります。特に消費税申告では、適格請求書の保存状況や控除率の判定が直接税額に影響します。ここでは、個人事業主が確定申告書を作成する際に必要な手順と、インボイス制度特有の重要ポイントを体系的に解説します。

確定申告で準備すべき書類のチェックリスト

2026年の申告で準備すべき書類は、従来の収支資料に加えてインボイス関連の書類が必須となりました。以下は最低限必要な項目です。

- 売上・仕入・経費の帳簿

- 適格請求書(インボイス)および領収書

- 電子取引データ(PDF、EC領収書など)

- 口座明細・クレジットカード明細

- 固定資産の減価償却台帳

インボイス制度では、請求書の記載内容が控除の可否を左右するため、記載漏れがある書類は必ず事前に確認します。電子保存が義務化されているため、紙に印刷しただけでは保存要件を満たしません。

申告作業の流れを2026年版にアップデートする

確定申告書の作成手順は大きく次の5ステップに整理できます。

- 1)売上の計上:インボイス番号の有無に関係なく全件計上。

- 2)経費登録:適格請求書の内容確認、税率区分の正確な設定が必須。

- 3)消費税計算:経過措置の控除率(2026年は50%)を適用。

- 4)所得税計算:青色申告控除・専従者給与・減価償却を反映。

- 5)電子申告(e-Tax)で提出:電子帳簿保存法との整合性を確保。

特に消費税計算は、インボイスの保存状況と控除率の判定が複雑化するため、会計ソフトを用いて自動化するのが現実的です。

インボイス特有の申告ミスが起きやすいポイント

2026年の申告では、次のような「制度特有のミス」が実務で頻発すると予測されています。

- インボイス番号が未登録の取引を100%控除してしまう

- 免税事業者との取引に経過措置を適用し忘れる

- 複数税率(8%・10%)の仕訳を誤る

- 電子取引データを紙保存してしまい、保存要件を満たさない

- インボイス記載漏れを訂正せずに申告してしまう

これらのミスは税務調査で指摘されやすく、追徴課税の対象になる可能性があります。2026年は電子データの保存と照合が中心となるため、会計ソフトの設定を誤らないことが重要です。

インボイス発行事業者の申告で追加される確認事項

課税事業者としてインボイスを発行する場合、消費税申告での確認事項が増えます。具体的には以下の点が重要です。

- 適格請求書発行事業者番号が正しく登録されているか

- 取引先別の売上税額・仕入税額が正しく計算されているか

- 控除対象経費の請求書にすべて税率区分があるか

- 簡易課税制度を選択する場合の基準期間売上の判定

特に業種ごとのみなし仕入率が関係する「簡易課税」は、インボイス導入後に選択する事業者が増えています。2026年の申告でも重要な節税ポイントとなるため、事前の比較検討が欠かせません。

2026年に向けた最適な申告作業フローを構築する

ミスを避けつつ効率的に申告を行うには、「年間を通したデジタル管理」が最も効果的です。月次で帳簿を整え、請求書をその都度保存すれば、確定申告時の負担を大幅に軽減できます。特に2026年はインボイスの記載漏れチェックが必須なため、受領時に確認するルールを徹底することが成功の鍵です。

- 毎月の経費登録と請求書保存を習慣化する

- 外注先にインボイス発行可否を事前に確認する

- 電子保存フォルダを「取引日」「取引先」で整理する

- 消費税計算は必ず会計ソフトで自動化する

このフローが確立すれば、2026年の確定申告はより正確かつ短時間で完了できます。

免税事業者の判断基準:登録すべきか・継続すべきか

インボイス制度開始以降、特に個人事業主が悩むのが「免税事業者のままでよいのか」「課税事業者へ登録すべきか」という判断です。2026年は経過措置の中盤に入り、免税事業者との取引における控除率が50%へ縮小します。この影響は業種によって大きく異なるため、自身の事業モデルに合わせた判断が必要です。ここでは、免税事業者が2026年に考えるべき基準と登録のメリット・デメリットを整理します。

免税事業者を続けるメリットとデメリット

まず、免税事業者のままでいる主なメリットは「消費税の納税義務がない」という点です。一方で、インボイスを発行できないことによる取引上の不利が大きくなりつつあります。2026年以降は、取引先企業が控除できる割合が減少し、免税事業者との取引を避けるケースが増えると予想されます。

- メリット:消費税を納めなくてよい、請求業務がシンプル

- デメリット:取引先から敬遠される、値下げ要求される可能性、経過措置終了後は取引コストが増大

特にBtoB(企業間取引)が中心の個人事業主は、免税のままでは競争力が低下する可能性が高くなります。

課税事業者として登録するメリットと負担の現実

課税事業者となりインボイスを発行することで、取引先に不利益を与えず安定した関係を維持できます。ただし、消費税の納税義務が発生するため、実質的な手取りが減る可能性があります。会計処理や申告業務の負担も増えるため、メリットとデメリットのバランスが重要です。

- メリット:取引先の控除が100%認められる、取引継続が有利になる、単価交渉がしやすい

- デメリット:消費税の納税が発生、会計・帳簿負担の増加、月次管理の必要性

2026年は免税事業者に対する控除率が半分に下がるため、多くの個人事業主が「登録しないと不利になる」状況が加速します。

2026年における判断のポイント:収入形態別の最適解

免税のままか、課税へ移行すべきかは、事業モデルによって大きく異なります。以下は2026年時点での代表的な判断基準です。

- BtoB中心:課税登録がほぼ必須。未登録だと取引先の控除が減少し不利。

- BtoC中心:免税継続の選択肢あり。消費税を上乗せしない価格競争が有利になる場合も。

- 外注・クリエイター:単価下落リスクが高く、登録した方が長期的に安定する。

- 不定期収入・副業型:売上が継続的でない場合、免税継続が妥当。

2026年時点では「誰が取引先なのか」が最も重要な判断軸です。特に、相手が法人かどうかで判断は大きく異なります。

今後の税負担を試算して判断する方法

免税・課税どちらが得かを判断するには、消費税額を事前にシミュレーションするのが最も確実です。例えば、年間売上600万円・経費100万円の場合、消費税の納税額は以下のように算出できます。

- 売上にかかる消費税(10%):約60万円

- 経費で控除できる消費税:約10万円

- 納税額:約50万円

このケースでは課税事業者になることで手取りが大きく減る可能性があります。逆にBtoB取引が多い場合は、インボイス未登録による「値下げ圧力」が年間50万円以上になるケースもあり、個別に比較することが重要です。

免税と課税、2026年の最終判断フロー

2026年のインボイス制度における最適な判断基準は次の通りです。

- ① 取引先の大半が法人 → 課税事業者へ登録

- ② 取引の多くが消費者向け → 免税継続の余地あり

- ③ 外注費・仕入れが多い → 課税事業者の方が得になる可能性

- ④ 売上規模が不安定 → 免税事業者のメリットが大きい

2026年以降は控除率が下がり続けるため、免税事業者のままのメリットは年々小さくなっていきます。インボイス登録は「するべきか」ではなく、「いつするか」の選択に近づいています。

2026年以降の税務リスクと対策、最終結論まとめ

インボイス制度が本格運用される2026年以降、個人事業主はこれまで以上に正確な帳簿管理と税務対応を求められます。とくに仕入税額控除の判定、電子帳簿保存法との整合性、インボイスの記載漏れチェックなど、税務リスクは年々増加します。本パートでは、2026年以降に注意すべきリスクとその対策、あわせて記事全体の総まとめを行います。

2026年以降に増える主要な税務リスク

インボイス制度の定着とともに、税務署のチェックポイントは明確になりつつあります。特に以下の4つは個人事業主が最も影響を受けるリスクです。

- ① インボイス番号の不備・記載漏れによる控除否認

- ② 電子取引データの保存要件違反(紙保存の禁止)

- ③ 誤仕訳による過大申告・過少申告のリスク

- ④ 免税事業者との取引控除縮小による税負担増加

これらはすべて実務上よく発生する問題であり、2026年以降は税務調査の重点項目になることが確実視されています。特に電子保存違反は「意図せず違法になる」ケースが多く、注意が必要です。

電子帳簿保存法とインボイス制度が重なることで増えるリスク

2026年以降、電子帳簿保存法の完全義務化が定着し、電子データを紙に印刷して保存する方法は違反となります。この保存要件を満たさない場合、たとえ適格請求書であっても控除が否認される可能性があります。インボイス制度と電子保存義務が重なることで、実務負担は増えるものの、システム化するほどミスは減少します。

- メール添付のPDF → 電子保存必須

- ネットショップの領収書 → 電子保存必須

- クラウド請求書 → システム内保存で要件を満たす

2026年は「紙中心の管理が完全に通用しなくなる年」と理解しておく必要があります。

AI会計ツールを活用したリスク削減の有効性

インボイス制度に対応するには、手作業よりもデジタルツールの利用が圧倒的に有効です。クラウド会計ソフト各社は、請求書の自動読み取り、インボイス番号の照会、税率区分の自動判定など、ミスを減らす機能を強化しています。2026年以降は次のような活用が推奨されます。

- インボイス番号自動チェック機能を利用する

- 取引先ごとに税率区分を自動設定

- 請求書の自動取り込みと電子保存を連動

- 月次で残高確認を行い年度末の誤差を防止

手作業のまま申告を行うと、記載漏れ・帳簿不備が発生しやすく、税務リスクが大幅に増えます。2026年は「記帳自動化の有無」が税務負担を左右する時代に入ります。

2026年からの事業継続に向けた実務的な対策

税務トラブルを避けつつ節税効果を最大化するには、次の3点を実行することが重要です。

- ① インボイスと電子保存の二重チェック体制を作る

- ② 外注先のインボイス登録状況を一覧化する

- ③ 月次で利益と税額を把握し資金繰りを改善する

特に消費税は資金繰りに大きく影響するため、年末にまとめて把握するのではなく、2026年からは「毎月の税額見える化」が必須といえます。ITツールを使えば自動化でき、結果として税務リスクも減ります。

2026年制度の最終結論:インボイスは“対応すれば得をする仕組み”になる

インボイス制度は複雑に見えるものの、本質的には「正確な帳簿と請求書を備えた事業者が有利になる制度」です。適切に対応することで次のメリットが得られます。

- 取引先から信頼され単価が安定する

- 控除漏れを防ぎ税負担を最小化できる

- 税務調査のリスクが減少する

- 電子化により業務効率が向上する

逆に対応が不十分なままでは、税負担増加、取引縮小、調査リスク増大という大きなデメリットが生じます。2026年は個人事業主にとって「インボイス対応が事業力に直結する年」といえます。

コメントを残す