2026年の税制改正で扶養控除が見直された背景とは?

2026年の税制改正で、扶養控除や配偶者控除の要件が大きく変わりました。特に「103万円の壁」が「123万円の壁」へと引き上げられた点は、多くの家庭に影響を与えます。では、なぜ今このタイミングで改正が行われたのでしょうか。背景には、物価上昇、人手不足、そして働き方の多様化という社会全体の課題があります。

物価上昇が続き、実質的な可処分所得が減少していた

まず最も大きい理由は、2022年以降続く物価高です。生活必需品が値上がりし、世帯の可処分所得は減少を続けていました。しかし、扶養控除の基準は長年据え置かれたままで、生活実態と税制度がズレ始めていたのです。そのため、政府は「働いた分だけ手取りが増える仕組み」への見直しを急ぐ必要がありました。

深刻化する人手不足への対応が急務だった

日本の労働市場は急速に人手不足が深刻化しています。特にサービス業、小売、介護、物流などでは、扶養範囲で働くパート・アルバイトの働き方が採用の鍵になっています。しかし旧制度の「103万円の壁」が、より働きたい人の希望を妨げる要因となっていました。そこで政府は、就業調整の副作用を緩和する目的で年収要件の引き上げを実施しました。

「働きたい人が働ける社会」をつくる目的があった

今回の改正は、単なる控除額の見直しではありません。政府は、女性・学生・シニアを含めた多様な人材の活躍を促すため、「年収の壁」が経済成長の妨げになっていると分析しました。そこで、制度が理由で働く時間を制限する必要がない環境の整備が重要視されました。

税負担の公平性を高める狙いもあった

扶養控除は世帯の事情に応じた税負担の調整として機能していますが、近年は「控除が働き方をゆがめる」という指摘もありました。また、高所得世帯にも控除が適用される仕組みが公平性の議論を生んでいました。このため、収入の増加が妥当な税負担につながるよう、制度の再設計が行われました。

学生や若年世代の収入増加に対応するための改革でもある

学生アルバイトの時給は2020年代後半にかけて大きく上昇しました。最低賃金の引き上げも影響し、以前より短時間の労働でも年収が扶養基準に近づきやすくなっています。この状況に対応し、学業と両立しながら働く学生の税負担を軽減する目的で「特定親族特別控除」が新設されました。

まとめ:2026年改正は「働き方の現実」に制度を合わせた結果

2026年の扶養控除改正は、単なる数字の変更ではありません。物価高、人手不足、働き方の多様化という社会課題を踏まえ、国が「働く意欲を阻害しない制度」へと調整した結果です。これにより、多くの家庭が扶養の範囲を気にしすぎず働きやすくなる可能性があります。

2026年税制改正の全体像とは?扶養控除と所得控除の仕組みが大きく変化

2026年の税制改正では、扶養控除だけでなく基礎控除や給与所得控除も含めた「所得計算の仕組み」全体が見直されました。特に、所得税・住民税で適用される「控除合計額」が増えることで、働く人の手取りが増えやすい設計に変更されています。本パートでは、その改正内容をわかりやすく整理して解説します。

基礎控除の引き上げ:誰にでも適用される控除が増えた

まず、最も広く影響するのが「基礎控除」の増額です。基礎控除は、すべての納税者に自動的に適用される控除で、所得税と住民税の双方で引き上げられました。これにより、給与所得者・パート・アルバイト・自営業を含む多くの人の課税所得が減り、結果として手取りが増えることになります。特に低所得者層にはメリットが大きい改正です。

給与所得控除の見直し:最低保障額を引き上げ

続いて、給与所得控除も大きな改正点です。給与所得控除とは、給与収入から自動的に引かれる「経費扱い」の控除で、今回は最低保障額が引き上げられました。この変更により、短時間勤務の人や学生アルバイトを含む低収入層で控除額が増えます。結果として、一定の年収ラインで生じていた「扶養の壁」が押し上げられる構造が完成しました。

扶養控除・配偶者控除の要件がセットで変更された

基礎控除・給与所得控除の引き上げに連動し、扶養控除と配偶者控除の所得要件も見直されました。従来の「103万円の壁」は、給与所得控除の上昇に伴い、「給与収入123万円(従来の所得38万円が所得58万円に相当)」へと引き上げられました。控除額そのものに変更はありませんが、対象となる範囲が広がったことは多くの家庭にとって実質的なメリットとなります。

新設された制度や既存制度の調整も同時に行われた

2026年改正では、19〜22歳の子どもなどを対象とした「特定親族特別控除」が新設されました。これは、大学生や専門学生の収入増に対応するための制度で、従来の扶養控除ではカバーしきれなかった年齢層の「働き方の自由度」を高める目的があります。また、住民税についても所得要件が同様に引き上げられ、自治体レベルでも税負担が軽減されます。

配偶者特別控除も調整され、共働き世帯の選択肢が増加

配偶者特別控除は、配偶者の年収が増えるほど控除額が段階的に減る「グラデーション方式」です。今回の改正では、この適用範囲も拡大され、配偶者の年収が増えても控除が維持しやすくなりました。特に共働き世帯では「年収の壁を気にして働き方を調整する負担」が軽減され、労働時間を自由に設定できるようになります。

2026年改正の特徴は「制度の連動性」

今回の税制改正は、単体の控除だけが変わったわけではありません。「基礎控除 → 給与所得控除 → 扶養控除・配偶者控除」という流れで、互いに影響し合う控除が一体的に調整されました。このため、従来よりも控除可能な所得が広がり、多様な働き方を後押しする仕組みとして再設計されています。

まとめ:2026年改正は働く家庭の負担を軽減する大規模な制度刷新

今回の改正で最も重要なポイントは「控除額が増えたこと」ではなく、「働き方に合わせて所得の計算方法が現実的になったこと」です。特にパート・アルバイト・学生・配偶者を扶養する世帯にはメリットが大きく、働く時間を調整する必要性が減っています。次章では、この改正が具体的に何を変えたのか、各控除の新しい「年収の壁」を詳しく解説します。

103万円の壁は「123万円の壁」へ。2026年の扶養控除は何が変わった?

2026年の税制改正で最も注目された点が、長年使われてきた「103万円の壁」が「123万円の壁」へと引き上げられたことです。この改正により、パートやアルバイトの働き方は大きく変わる可能性があります。本章では、何が変わり、どこに注意すべきかをわかりやすく解説します。

103万円→123万円へ。扶養に入れる年収上限が20万円アップ

従来の「103万円の壁」は、給与所得控除(55万円)と基礎控除(48万円)の合計103万円を超えると所得税が発生する仕組みでした。しかし、2026年改正では、控除額の合計が「123万円」に拡大。これにより、給与収入123万円までは所得税がかからず、扶養から外れる必要もありません。働ける時間が増えるため、家計にとっては実質的な収入増となります。

控除額は据え置きだが「所得の算定方法」が変わった

扶養控除自体の控除額(一般扶養控除38万円など)は変更されていません。変わったのは、扶養に入れるかどうかを判定する「所得の基準」です。給与所得控除が上がったことで、同じ年収でも税法上の所得が低く計算される仕組みになりました。このため、扶養に入れる範囲が自動的に広がったのです。

配偶者控除・配偶者特別控除でも大きな変化が起きた

配偶者控除と配偶者特別控除も、扶養控除と同じく「所得判定基準」が引き上げられました。これにより、配偶者がパートやアルバイトで働く場合でも、年収が123万円を超えない限り控除対象となります。特に配偶者特別控除では段階的に控除額が減る仕組みが維持され、働き方の自由度が従来より広がっています。

手取りはどのくらい変わる?働き方が変わる収入ライン

年収103万円と123万円では、単純計算で20万円の差があります。例えば、時給1,100円なら約180時間分の労働に相当します。この分だけ働いても「扶養のまま」でいられるため、家庭の手取り額は増えやすくなります。特に、扶養に入りながら働きたい人にとっては大きなメリットです。

しかし「社会保険の壁」は依然として存在する

注意点として、税法上の扶養と社会保険の扶養は別制度です。いくら税制が緩和されても、次の条件に該当すると社会保険加入が必要になります。

- 年収が約106万円以上で、従業員101人以上の企業で働く場合

- 年収130万円以上で、一般的な社会保険の扶養判定を超える場合

このため、税制上は扶養のままでも、社保上は扶養から外れるケースがあります。就業調整を行う際は、税と社保の両方を確認する必要があります。

学生アルバイトにもメリットが大きい変更

近年は最低賃金の上昇で、学生アルバイトでも年収103万円に達しやすい状況でした。改正後は年収123万円まで扶養に入れるため、学業に支障がない範囲で働きたい学生にとって非常に有利です。また、新設された「特定親族特別控除」との併用により、大学生世帯の税負担はさらに軽減されます。

123万円ギリギリまで働くべきか?最適な働き方の判断ポイント

制度が引き上げられたからといって、全員が上限まで働くべきとは限りません。例えば、社会保険加入が発生するライン(106万円 or 130万円)との兼ね合い、配偶者の所得、世帯全体の税額の変化を考慮する必要があります。特に共働き世帯では、控除額と手取りの変化を冷静にシミュレーションすることが重要です。

まとめ:123万円の壁は「働く自由度を広げる」大きな制度改革

今回の年収基準引き上げは、単なる数字変更ではなく、働き方の制約を緩和し、家計の手取りを増やすための重要な改革です。特にパート主婦(夫)や学生など、就業調整を行っていた層にとって大きなメリットがあります。次のパートでは、新しく導入された「特定親族特別控除」がどのような制度なのか詳しく解説します。

2026年新設「特定親族特別控除」とは?対象と仕組みをわかりやすく解説

2026年税制改正で新たに導入された制度が「特定親族特別控除」です。この制度は、19歳以上22歳以下の学生や若年層を対象にした新しい控除で、従来の扶養控除ではカバーしきれなかった世代の収入増に対応するために設けられました。本章では制度の目的、対象者、控除額、メリットを順に解説します。

特定親族特別控除は「大学生などの収入増」への対応策

この制度が設けられた背景には、大学生や専門学生のアルバイト収入が増えている実態があります。最低賃金の上昇が続き、短時間労働でも年収が上がりやすくなりました。その結果、従来の扶養控除(38万円)では対応しきれず、扶養から外れる学生が増加。これを是正するため、従来とは別の控除として新制度が導入されました。

対象となるのは「19歳以上23歳未満の親族(配偶者を除く)」

特定親族特別控除の対象となるのは、次の条件を満たす親族です。

- 19歳以上23歳未満であること

- 生計を同じくする子どもや兄弟姉妹(※配偶者は対象外)

- 学生であるか働きながら一定の収入で生活している若年層

高校卒業後の大学生・専門学生が中心となり、社会に出る前の若年層を税制面から支える仕組みです。家族内での扶養が維持されることで、教育費負担の軽減にもつながります。

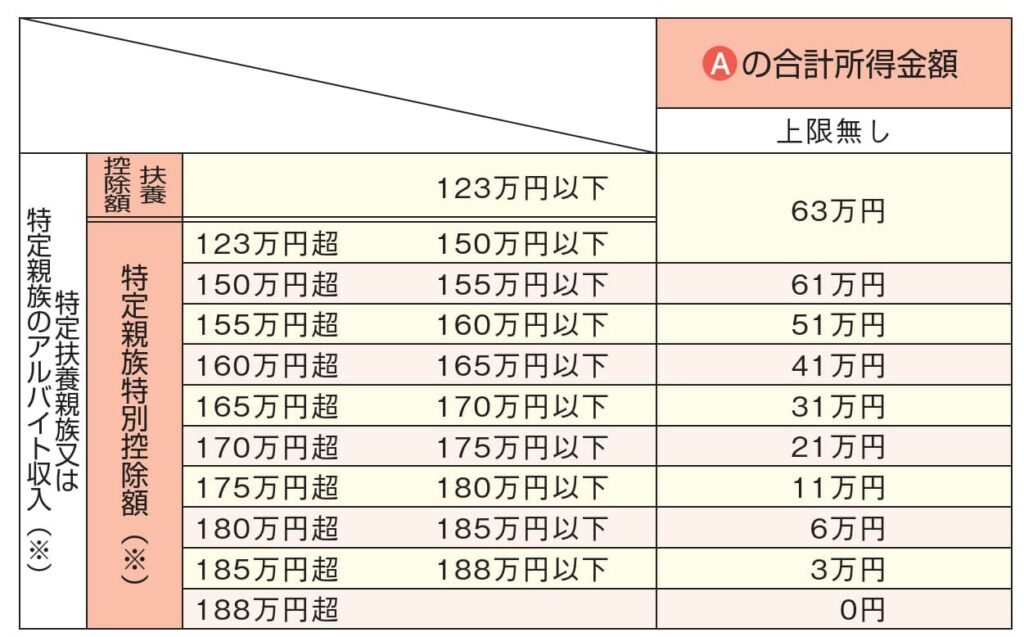

所得に応じて控除額が自動的に変動する仕組み

この制度の特徴は「所得金額に応じて控除額が段階的に変わる」という点です。従来の扶養控除が固定額であったのに対し、特定親族特別控除は以下のように所得に応じて減額される方式が採用されています。

- 所得が一定以下の場合:最大45万円の控除

- 所得が増えるにつれ段階的に控除額が減少

- 一定所得を超えると控除はゼロになる

収入が増えても即座に扶養から外れない仕組みのため、学生や若年層が働きやすくなる制度設計となっています。

扶養控除との違いは「年齢」と「減額方式」

特定親族特別控除と従来の扶養控除の主な違いは次の通りです。

- 扶養控除は16歳以上の親族に適用されるが、特定親族特別控除は19〜22歳に限定

- 扶養控除は固定額(38万円)だが、特定親族特別控除は所得で変動

- 学生の働きやすさを前提に制度設計されている

このように、大学生・専門学生の働き方に柔軟に対応するために作られた制度であることがわかります。

学生アルバイトの「扶養外れ問題」を緩和する効果が大きい

従来は、学生のアルバイト収入が増えると扶養から外れる問題が頻発していました。改正後は、収入が増えても段階的に控除が減るだけで、すぐに扶養が外れるわけではありません。このため、学生は学費や生活費のために働きやすくなり、家庭の税負担も安定します。

親の税負担にも影響。扶養内での働きやすさが向上

特定親族特別控除が導入されることで、親の税負担も軽くなります。大学生の子どもが収入を増やしても、扶養の維持が可能なケースが増えるため、世帯の手取りが安定しやすくなるのです。また、教育費がかかる時期に税負担が軽くなる点は大きなメリットです。

社会保険との関係には注意が必要

税制上は扶養内に収められても、社会保険の扶養とは判定基準が異なります。例えば、年収130万円を超えると社会保険上は扶養に入れなくなる可能性があります。学生の場合、週労働時間や年間の収入見込みによって判断されるため、税制と社保の両方を確認することが重要です。

まとめ:若年層の働き方を支えるための新しい税制度

特定親族特別控除は、大学生を中心とした若年層が安心して働きながら学べるように整備された制度です。段階的な控除方式と対象年齢の明確化により、これまでの扶養制度では不十分だった領域を補完します。次のパートでは、今回の改正がパート主婦・共働き世帯・学生などに与える具体的な手取り変化を詳しく解説します。

2026年扶養控除改正で手取りはどう変わる?パート・学生・共働き世帯の影響を徹底解説

扶養控除や基礎控除が見直されたことで、多くの家庭の「手取り額」が変化します。特にパート主婦(夫)、学生アルバイト、そして共働き世帯では、年収ラインによって働き方を調整する必要が減り、より柔軟に働けるようになります。本章では、具体的な収入モデルを基に実務でどのような影響が生じるかを詳しく解説します。

パート主婦(夫)の手取りはどう変わる?収入アップの余地が拡大

従来は「103万円を超えると扶養から外れる」という意識が強く、年末に勤務調整をする人が非常に多く存在しました。しかし2026年以降は、給与収入123万円まで扶養範囲のまま働けるため、働く時間を増やしても手取りが減らない構造に変わります。例えば時給1,100円の場合、年間約180時間、月換算で15時間程度多く働ける計算です。

また、扶養に留まったまま働けることで、家計全体の可処分所得が増加。特にパート比率の高い小売・介護・飲食などでは、就業調整の必要性が薄れ、生産性向上にもつながると予測されています。

学生アルバイトの手取りは「大幅に増える」可能性が高い

最低賃金の上昇により、学生アルバイトが103万円を超えてしまうケースが全国的に増えていました。改正後は123万円まで扶養にとどまれるため、学業の妨げにならない範囲で働く時間を確保しやすくなります。さらに「特定親族特別控除」により、収入の増減に応じて控除額が段階的に変動します。

この仕組みによって、アルバイトを増やしたからと言ってすぐに扶養から外れることはなくなり、親の税負担も安定。教育費と生活費の両立がしやすくなる点は大きなメリットです。

共働き世帯のメリット:配偶者特別控除の範囲が広がった

共働き世帯では、配偶者の年収が増えると控除が縮小する「配偶者特別控除」の影響が大きいと言われてきました。しかし2026年以降は、所得の計算方法が変わったことで、控除が適用される範囲が拡大。これにより、配偶者がフルタイムに近い働き方をしても、従来より控除が維持されやすくなります。

特に、年収120〜150万円付近の層では、世帯全体の手取りが増えるケースが目立ちます。夫婦どちらが控除を受けるか、どこまで働くかを柔軟に選べる点が大きな変化と言えます。

注意点:税制上の扶養と社会保険上の扶養は別制度

税制上は123万円まで扶養内で働けても、社会保険の扶養要件は別に存在します。次のラインを超えると社会保険加入が必要です。

- 年収106万円以上(従業員101人以上の企業かつ週20時間以上勤務)

- 年収130万円以上(一般的な社保判定の基準)

このため「税金だけ見て働いたら社会保険の扶養から外れた」というケースが起きる可能性があります。働き方を決める際は、税と社保の双方を考慮することが不可欠です。

手取りシミュレーション例:年収別にどのくらい変わるか

以下は一般的なケースを想定したモデルです(※概算)。

- 年収103万円 → 手取りはほぼ変化なし、扶養内で安定

- 年収115万円 → 改正後は扶養内で継続、手取りは増加

- 年収123万円 → 改正前より明確に手取りが増加

- 年収130万円 → 税は扶養内でも社会保険加入の可能性

特に年収110〜123万円の層でメリットが大きく、就業調整をやめて働く時間を増やす人が多くなると予想されています。

企業側の対応も変化。シフト調整の慣習が減少へ

従来、企業はパート従業員が「103万円を超えないように」シフトを調整していました。しかし、新しい基準では上限が123万円に引き上げられたため、企業側もシフト規制を緩めやすくなります。これにより、労働力不足の業界では採用改善が期待されています。

まとめ:働きたい人の手取りが増え、世帯全体の選択肢も広がる

2026年税制改正は、パート主婦・学生・共働き世帯すべてにメリットがあります。特に123万円の壁の導入と特定親族特別控除の新設により、従来ほど厳密に就業調整を行う必要がなくなりました。次のパートでは、税制度と並んで重要な「社会保険の壁」との関係をさらに詳しく解説します。

税制だけでは不十分?社会保険の「年収の壁」を正しく理解する重要性

2026年の税制改正で「123万円の壁」が導入され、扶養に入ったまま働ける年収は大きく広がりました。しかし、忘れてはならないのが「社会保険の壁」です。税制上は扶養内でも、社会保険の基準を超えると加入が義務となり、実際の手取りが減る可能性があります。本章では、税制度と社会保険制度の違いを整理し、働き方を決める際に注意すべき点を解説します。

そもそも税制上の扶養と社会保険の扶養は別制度

多くの人が誤解しがちですが、扶養には「税法上の扶養」と「社会保険の扶養」の2種類があります。両者は目的も基準も別であり、どちらか一方に該当してももう一方は外れるというケースが起こり得ます。特に今回のように税制のみ変更された場合は、制度差がより顕著になります。

税制は所得によって税負担を軽減する仕組みですが、社会保険は保険料の負担と医療・年金制度の維持が目的。つまり、判定の基準が根本的に違うのです。

社会保険の壁①:106万円の壁(企業規模によって適用)

「106万円の壁」は、従業員が101人以上の企業で週20時間以上働く場合に適用される基準です。この条件を満たすと、年収106万円以上で社会保険(健康保険・厚生年金)に加入する必要が出てきます。税制上の扶養判定とは無関係に加入義務が発生するため、税だけを基準に働くと「思ったより手取りが減った」という状況が起きやすくなります。

ただし、社会保険加入は保険料がかかるものの、将来の年金受給資格や保障内容が充実するというメリットがあります。短期的な手取り減を気にするか、長期的な保障を優先するかで判断が異なります。

社会保険の壁②:130万円の壁(一般的な社保扶養判定)

多くの家庭が意識するのが「130万円の壁」です。これは、年間収入が130万円を超えると社会保険の扶養から外れ、自身で保険料を支払う必要が出る基準です。税制では123万円まで扶養内でも、社会保険では130万円を超えると強制的に扶養外になります。

特に、パート勤務の人が「収入が増えたから働いたのに、社保加入で手取りが減った」という状況が起こりやすいため、年収管理は慎重に行う必要があります。

税の壁と社保の壁はタイミングも異なる

税金は年末調整や確定申告で計算される「1年間の収入」で判定します。一方、社会保険は「今後の収入見込み」で判定されます。つまり、社会保険は途中で基準を超えた時点で加入義務が発生し、年の途中でも扶養から外れる可能性があるのです。

この判定タイミングの違いにより、税制と社会保険の両方を考慮した就業計画が必要となります。

学生の場合の社会保険判定は特殊ルールが適用される

学生の場合、多くのケースで「被扶養者のまま働ける」特例があります。たとえ年収130万円を超えても、週20時間未満・長期雇用でないなど一定条件を満たす場合は社会保険加入が不要です。ただし、フルタイムに近い勤務や長期契約では加入義務が生じることもあります。

このため、学生は「税制・親の扶養・学業」のバランスを見ながら働き方を決めることが重要です。

共働き家庭では「配偶者特別控除」との組み合わせが重要

共働き世帯では、配偶者特別控除が適用されるかどうかが手取りに大きく影響します。社会保険で扶養から外れた場合でも、税制上は配偶者特別控除が適用できるケースが多く、年収150万円前後までは控除を維持できる可能性があります。

社会保険に加入することで負担は増えますが、その分控除が残れば世帯全体の手取りは必ずしも減少するわけではありません。総合的な判断が求められます。

最適な働き方を見つけるために必要な3つの視点

社会保険の壁は複雑ですが、以下の3つを意識すると働き方の判断がしやすくなります。

- 税制上の扶養(123万円)

- 社会保険の扶養(106万円/130万円)

- 配偶者特別控除の適用範囲

この3つの基準を組み合わせて考えることで、世帯全体の手取りを最大化できます。

まとめ:税制が変わっても社会保険の壁は残る。両方を理解することが重要

2026年税制改正により税の壁は大きく改善されましたが、社会保険の壁は依然として残っています。税と社保の判定基準は異なるため、働き方を判断する際には両制度を正しく理解することが欠かせません。次のパートでは、今後の制度の見通しと注意点を解説します。

2026年改正は「通過点」?扶養控除の今後と制度が向かう方向性を解説

2026年の扶養控除改正は大きな一歩ですが、制度全体を見るとこれは「通過点」と考えられます。政府や有識者の間では、今後さらに扶養制度・控除制度・社会保険制度の一体改革が必要だと議論されています。本章では、2026年以降に想定される変更点と、家庭が注意すべきポイントを整理します。

今後の方向性①:扶養控除そのものを見直す議論が継続

2026年に扶養範囲が拡大したことで、現行制度の歪みが一部解消されました。しかし、依然として「特定の年収ラインで働き方が変わる」仕組みが残っており、制度としての複雑さは解消されていません。政府内では、扶養控除を廃止し、子育て支援・教育支援を別枠で整える案などが引き続き検討されています。

また、共働き世帯の増加によって「世帯単位より個人単位の課税が望ましい」という声も強まっています。この議論は今後の税制改正の中心になる可能性があります。

方向性②:社会保険との一体改革が求められている

税制が変わっても社会保険の壁が残っていることは、2026年時点でも大きな課題です。特に「106万円の壁」「130万円の壁」は依然として働き方に影響を与えています。これに対し政府は、年収要件の見直しや、保険料負担の軽減策を検討しています。

将来的には、税と社会保険を統合した「働き方に中立な制度」を作る方向性が有力です。つまり、働く時間や世帯構造に関わらず手取りが大きく変動しない仕組みが求められています。

方向性③:配偶者特別控除のさらなる拡充も議論へ

共働き家庭が一般化した現代において、配偶者控除や配偶者特別控除が「働き方を制限する制度」として議論されています。2026年の改正で控除の範囲は広がりましたが、今後は控除額の増額や制度統合の可能性も予測されています。

特に、年収150〜180万円の層が最も働き方の柔軟性を求めているため、この層への支援強化が焦点になると見られています。

注意点①:制度は毎年変わる可能性がある

税制・社会保険制度は毎年のように更新されます。特に扶養制度は、労働市場の変化や物価上昇率に連動して見直されやすい部分です。最新情報を確認せずに働き方を決めると「予期せぬ扶養外れ」が発生するリスクがあります。

家庭としては、年末だけでなく年間を通じて制度変更をフォローする姿勢が必要です。

注意点②:扶養の基準は「年収」だけではない

扶養判定には、年収のほかに「勤務時間」「雇用契約の形式」「今後の収入見込み」など複数の要素が含まれます。特に社会保険では、現在の働き方ではなく「今後1年間の収入見込み」が重視されます。

そのため、年収が基準内でも、勤務時間が増えた場合には扶養から外れる可能性があります。勤務条件を変更する際は、事前に社会保険の仕組みを確認することが重要です。

注意点③:手取りを最大化するには世帯単位で考えるべき

個人の手取りだけを見るのではなく、世帯全体の収入と控除の組み合わせで最適な働き方を考える必要があります。例えば、配偶者が社会保険に加入する代わりに収入を増やすことで、世帯手取りがむしろ増えるケースもあります。

税・社保・控除の仕組みを総合的に判断することが、最終的なメリットを大きく左右します。

まとめ:2026年改正は「柔軟に働ける社会」への大きな前進

2026年の扶養控除改正は、働き方の選択肢を広げ、収入アップの機会を増やす重要な改革でした。しかし、制度は今後も変化し続けます。家庭が最適な働き方を実現するには、税制と社会保険を両方理解し、最新情報を常にチェックしながら計画を立てることが重要です。

コメントを残す