子どもの扶養控除は何歳まで?まず最初に結論を整理する

子どもの扶養控除には明確な年齢上限があります。結論から述べると、扶養控除の対象となるのは「16歳以上」の子どもだけです。したがって、中学生までの子どもは控除の対象外です。理由は児童手当制度があるため、税制上の扶養控除は適用されない仕組みになっています。

さらに、扶養控除を受けるには子どもの所得が48万円以下である必要があります。給与収入で言えば年収103万円以下が目安です。これを超えた場合は、扶養から外れ、親の納税額が増える可能性があります。

本記事では「何歳まで扶養控除が使えるのか」「子どもの収入はいくらまで許されるのか」「扶養から外れるとどうなるか」を最新の税制に基づいてわかりやすく解説します。特に高校生や大学生のアルバイト収入は誤解されやすく、多くの家庭で損が発生しています。この記事を読むことで、扶養控除の仕組みを正しく理解し、最適な判断ができるようになります。

この記事でわかること:よくある悩みを先に整理する

この記事では、以下のポイントを体系的に理解できます。

- 子どもの扶養控除は「何歳まで」適用できるのか

- アルバイト収入はいくらまで許されるのか

- 103万円の壁と48万円基準の正しい理解

- 高校生・大学生・浪人・留年時の判断基準

- 共働き世帯では誰の扶養に入れるべきなのか

とくに多い誤解として「103万円までは大丈夫」「130万円を超えると扶養から外れる」というものがあります。しかし、税制と社会保険制度は別であり、正確には税法上の扶養控除は、所得48万円を超えると適用外になります。本記事では、この点を明確に整理し、間違いなく理解できるよう構成しています。

なぜ扶養控除は複雑なのか:制度の背景を簡単に説明

扶養控除が複雑に見える理由は、制度が複数の法律にまたがっているためです。ひとつは「所得税法」、もうひとつは「社会保険法」。これらの制度が独立しているため、基準が異なります。税法では「48万円以下」という明確な所得条件がありますが、社会保険では「130万円の壁」や「106万円の壁」が存在します。

この違いを混同すると、正しい判断ができません。たとえば、税法上は扶養に入っていても、社会保険上は扶養に入れないケースがあります。この記事を通じて、この複雑さを簡潔に整理して理解できるようにします。

この記事のゴール:あなたの家庭の最適な判断ができる状態へ

本記事の目的は、読者が「うちの子どもは扶養控除に入るのか」「収入はいくらまで許されるのか」「扶養から外れた場合の影響は何か」を自信を持って判断できる状態になることです。学校の区分やバイト収入、交通費、奨学金、仕送りの扱いなど、誤解されやすい点をわかりやすく整理します。

さらに、共働き家庭では「どちらの扶養に入れるべきか」という問題が生じます。これは家庭の所得状況により最適解が異なります。本記事ではその判断基準もわかりやすく示します。この記事を最後まで読めば、税負担の最適化ができ、思わぬ損失を防ぐことができます。

扶養控除とは?子どもが対象になるための基本条件

扶養控除とは、扶養する家族がいる納税者の税負担を軽減する制度です。子どもが対象になるには、いくつかの明確な条件があります。まず最も重要なのが所得が48万円以下であることです。給与収入で換算すると、年収103万円以下が目安となります。

次に、子どもが「生計を一」にしていることが必要です。生計を一にするとは、同居している、あるいは仕送りで生活を支えているなど、生活の基盤を共にしている状態を指します。大学進学などで別居している場合でも、仕送りで生活していれば扶養対象になります。

また、税法上の扶養と社会保険上の扶養はまったく別の制度です。税扶養は「所得48万円以下」で判断されますが、社会保険では「130万円の壁」や「106万円の壁」が存在します。この2つを混同すると正しく判断できないため、この記事では両者を明確に分けて説明します。

年齢によって控除額が変わる仕組みとは

扶養控除は子どもの年齢によって区分が変わり、控除額も異なります。税法では年齢区分に基づき、以下の3種類の扶養分類が設けられています。とくに学生の多い年代は制度が複雑に感じられるため、区分を正しく理解することが重要です。

一般扶養:16〜18歳、23歳以上が対象

一般扶養に該当するのは、16〜18歳の高校生と、23歳以上の子どもです。控除額は38万円となります。この区分は最も基本となる範囲で、年齢確認だけで判断ができます。

特定扶養:19〜22歳(大学生が中心)

最も控除額が大きいのが「特定扶養」で、対象は19〜22歳の子どもです。控除額は63万円で、一般扶養より25万円多く控除されます。大学生や専門学校生が多く該当するため、多くの家庭がこの区分を利用します。

老人扶養:70歳以上の親を対象(子どもには非該当)

老人扶養とは、70歳以上の親を扶養する場合の区分で、子どもには直接関係しません。しかし扶養控除の体系を理解するうえで、存在だけ知っておく必要があります。控除額は一般扶養より高く設定されています。

扶養控除の金額一覧(2025年最新版)

2025年時点での扶養控除の金額は次の通りです。税制改正が続いていますが、現行制度では以下の金額が標準となります。

| 区分 | 対象年齢 | 所得税控除額 | 住民税控除額 |

|---|---|---|---|

| 一般扶養 | 16〜18歳/23歳以上 | 38万円 | 33万円 |

| 特定扶養 | 19〜22歳 | 63万円 | 45万円 |

| 老人扶養 | 70歳以上 | 48万円〜58万円 | 38万円〜45万円 |

この中で子どもが対象となるのは「一般扶養」と「特定扶養」です。特に特定扶養の控除額は大きく、大学生を扶養に入れることで税負担が大幅に軽減されます。誤って扶養から外すと、年間で数万円以上の損になるケースもあります。

税法上の扶養と社会保険上の扶養は別制度である理由

扶養控除を理解するうえで必ず押さえるべき点は、税法上の扶養と社会保険の扶養が異なる制度であるということです。税法では「所得48万円以下」で判定しますが、社会保険は被保険者の収入や勤務先の規模に応じて判定されます。

たとえば、子どもが年収120万円の場合、税法上は扶養控除が外れますが、社会保険では条件によっては扶養のままというケースがあります。逆に106万円を超えた時点で社会保険加入が必要になり、扶養から外れることもあります。このように、両者は似ているようで大きく異なる仕組みです。

扶養に入るかどうかは年齢と所得で決まる

まとめると、扶養控除の基本ルールは「年齢」と「所得」によって決まります。年齢区分で控除額が変わり、所得が48万円を超えると扶養控除は適用外になります。大学生や就職前の年代では、バイト収入によって扶養が外れるかどうかの分岐点が生じます。後半のパートでは、実際にどれくらい働けるのかをさらに詳しく解説します。

16歳未満は扶養控除なし【中学生までの扱い】

子どもの扶養控除で最も誤解が多いのが「何歳から控除が使えるのか」という点です。結論として、0〜15歳の子どもは扶養控除の対象外です。中学生までの子どもに控除がない理由は、児童手当制度がすでに存在するためです。税制と手当の役割が重複しないように設計されています。

ただし、控除がないだけで、扶養家族として扱われないわけではありません。健康保険や社会保険上では扶養として扱われます。税控除がないという点だけを押さえておけば問題ありません。

16〜18歳は一般扶養に該当【高校生の控除額は38万円】

高校生になると、子どもは一般扶養控除の対象になります。控除額は所得税38万円、住民税33万円です。この年代はアルバイトを始める子どもも増えるため、所得48万円の基準を超えないように管理する必要があります。

一般扶養は広い範囲をカバーしますが、控除額は特定扶養に比べて少なく設定されています。高校卒業後の進路により、次の区分に移行します。

19〜22歳は特定扶養で最大控除【大学生が最も優遇される理由】

特定扶養に該当する19〜22歳の学生は、扶養控除の中で最も優遇されます。控除額は所得税63万円、住民税45万円と大きく、親の税負担が大幅に軽くなります。大学生や専門学校生が該当し、もっとも節税効果が高い年代といえます。

特定扶養の条件は年齢が基準であり、在学状況は問いません。つまり、浪人・休学・専門学校の種類などは影響しません。年齢が19〜22歳であり、所得が48万円以下なら扶養に入れます。

23歳以上は再び一般扶養に戻る【大学院生・専門学校生も対象】

23歳以上になると、子どもは再び一般扶養に分類されます。大学院生、専門学校生、就職準備中の社会人など、進路に関係なく区分は一定です。控除額は高校生のときと同じ38万円です。

23歳以上でも「生計を一」にしていれば扶養に入れます。別居していても仕送りがあれば対象です。ただし、アルバイト収入が増えて所得48万円を超えると扶養から外れます。

留年・浪人・休学中の扱いはどうなる?【年齢基準で判断】

年齢と学籍は直接関係しないため、留年や休学、浪人したとしても扶養区分は年齢で判断されます。たとえば、大学を留年して23歳になった場合は、特定扶養から一般扶養へ移行します。

また、浪人生の場合も年齢で判断します。19歳になれば特定扶養となり、22歳まで控除額が最大となります。進学していなくても年齢基準だけで区分される点が重要です。

就職内定後や社会人直前の扱い【扶養が外れるタイミング】

就職内定を得ても、その時点では扶養控除に影響はありません。しかし給与が発生した時点で所得計算に含まれるため、扶養控除の判定が必要になります。一般的には、就職後に初めて給与をもらう年から扶養を外れるケースが多くなります。

最終学年のアルバイト収入が増えると、大学生でも親の扶養から外れることがあります。年末に収入が急増し、48万円を超えてしまう例は少なくありません。年末調整時に判定されるため、年間収入の管理が重要です。

扶養控除の年齢上限まとめ:結局どこまで認められる?

扶養控除は16歳から適用され、22歳までが最も控除が大きい制度です。23歳以上でも一般扶養として控除を受けられますが、対象外となるのは0〜15歳の期間のみです。したがって、扶養控除の「年齢上限」というより、「最も有利な期間が19〜22歳」という理解が正確です。

次のパートでは、扶養控除が外れる最も重要な要素である「子どもの所得上限」について解説します。103万円、130万円、150万円など、複数ある“扶養の壁”の違いを明確に整理します。

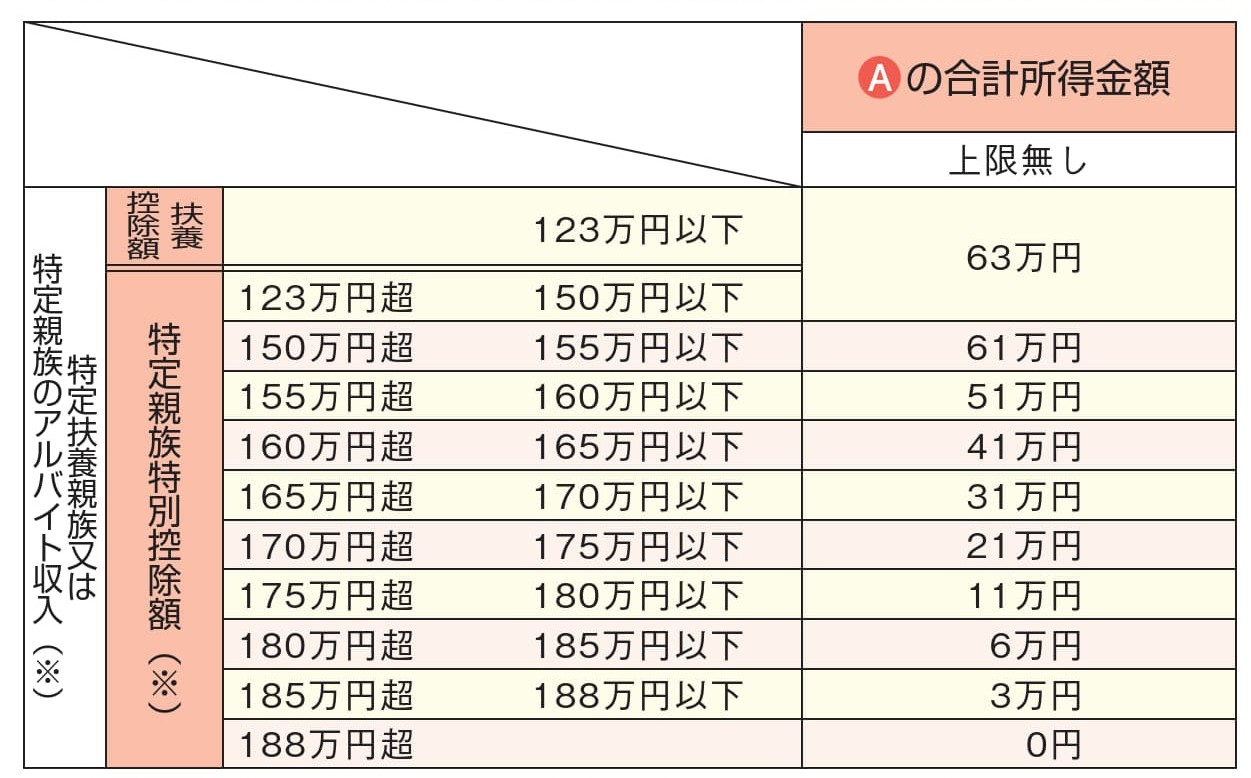

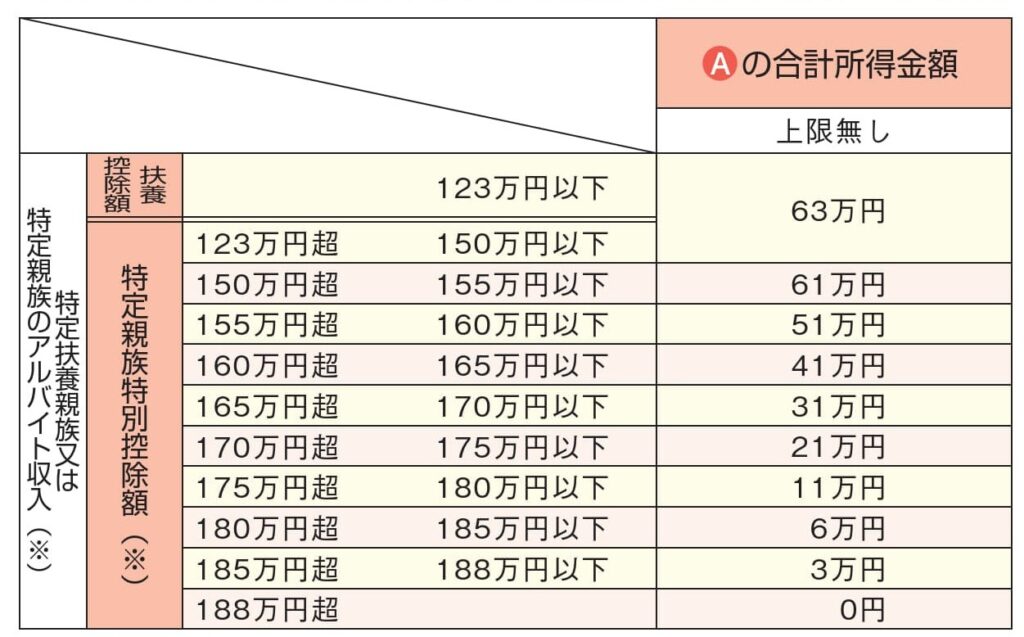

扶養控除が外れる基準は「所得48万円超」【最重要ポイント】

子どもの扶養控除における最重要ポイントは、所得が48万円を超えると扶養控除の対象外になるという点です。これは税法で明確に定められた基準であり、扶養の判定はこの金額を中心に行われます。

給与収入の場合、所得は「収入 − 給与所得控除」で計算されます。給与所得控除は一律55万円のため、収入103万円以下なら所得48万円以下となり、扶養控除が適用されます。これが「103万円の壁」の正体です。

つまり、扶養控除に関して最も重要なのは103万円以下=扶養内という公式です。年の途中で収入が増えた場合でも、年間収入で判断されます。

103万円の壁とは何か?税法上の扶養に関する基準

「103万円の壁」とは、税法上の扶養控除が認められるかどうかを判断する基準です。子どもがアルバイトで年間103万円を超えると、所得48万円を超えるため、扶養から外れることになります。

103万円の壁を超えると次のような影響があります。

- 親が受け取れる扶養控除が消える

- 親の所得税・住民税が増加する

- 子ども自身に所得税が発生する可能性がある

とくに大学生のアルバイト収入は月数万円でも年間で103万円を超えることがあります。年末前に急にシフトを増やすと、気づかないうちに扶養を外れるケースがよくあります。

130万円の壁は社会保険の基準【税法とは別物】

「130万円の壁」は税法ではなく、社会保険の扶養に関する基準です。税扶養とは別制度であり、混同すると誤った判断につながります。

子どもが年間収入130万円を超えると、社会保険の扶養から外れ健康保険・年金に自分で加入する必要が出てきます。保険料が毎月発生するため、実質的な手取りが大きく減ることがあります。

ただし、次の条件を満たす職場では106万円の壁が適用され、130万円より厳しい基準になることがあります。

- 従業員101人以上の企業

- 週20時間以上勤務

- 給与が月8.8万円以上

- 学生ではない

学生の場合は106万円ルールの対象外になるため、130万円が基本的な判断基準になります。

150万円の壁とは?配偶者特別控除との混同が多いポイント

「150万円の壁」という言葉がありますが、これは配偶者特別控除に関する基準であり、子どもの扶養控除とは関係ありません。学生アルバイトの扶養判定には影響しないため、混同しないことが重要です。

150万円の壁は「妻の年収が150万円までなら夫の控除が満額」という基準であり、子どもの収入とは無関係です。検索でも誤った情報が多いため注意が必要です。

201万円の壁とは?扶養とは無関係の制度

「201万円の壁」もよく見かけますが、これは配偶者特別控除が完全に消えるラインを指しています。子どもの扶養控除にはまったく関係しません。

扶養控除を考えるうえでは、201万円の数値は不要です。子どもの扶養判定において重要なのは48万円(103万円換算)だけです。

アルバイト収入の計算で注意すべき点【交通費・ボーナス】

子どものアルバイト収入には、注意すべきポイントがあります。まず、交通費は支給方法により課税・非課税が変わります。一般的な通勤交通費は非課税ですが、規定を超える支給があると課税対象になることがあります。

また、ボーナスや特別手当も収入に含まれるため、年間103万円の上限を超える原因となります。源泉徴収票の「支払金額」で判定する点を必ず確認しましょう。

扶養内で働くには収入管理が重要【年間で判断される】

扶養控除の判定は年収ベースで行われます。そのため、月ごとの収入は問題ではありません。年間103万円という基準を超えないように、早い段階でスケジュールを管理することが重要です。

とくに学生は、長期休暇でシフトが増えると年間収入が急増する傾向があります。毎月の給与明細を集計し、年末までの見込みを計算することが扶養内で働くためのポイントです。

所得上限まとめ:扶養控除で重要なのは48万円だけ

ここまで複数の「壁」を説明しましたが、子どもの扶養控除に関して最も重要なのは所得48万円(給与収入103万円)以内におさめることです。これだけを正しく理解しておけば、扶養から外れる心配が大幅に減ります。

次のパートでは、実際に扶養から外れるケースを具体的に取り上げます。奨学金や仕送りの扱いも詳しく解説します。

アルバイト収入が増えると扶養から外れるのか?【具体的な判断基準】

子どもが最も扶養から外れやすいのがアルバイト収入の増加です。税法では所得48万円超が扶養控除の基準となり、給与収入の場合は年収103万円超で扶養から外れます。これは年間収入で判断されるため、月ごとの変動は関係ありません。

アルバイトを複数掛け持ちしている場合も、すべての収入を合計します。源泉徴収票の「支払金額」を合計し、合計が103万円を超えると扶養控除は適用されません。年末に気づかず超えてしまうケースが多いため、早めの管理が必要です。

特に夏休みや冬休みはシフトが増えやすく、短期間で収入が大幅に上がることがあります。とくに大学生は気づかないまま年間103万円を超えてしまう例が頻繁に見られます。

交通費は所得に含まれるのか?【非課税・課税の違いに注意】

子どもの収入管理で見落とされがちなのが交通費の扱いです。一般的な通勤交通費は非課税ですが、上限を超える支給がある場合は課税対象になります。アルバイト先の規定により、交通費が給与に含まれて課税されることがあるため注意が必要です。

非課税となるのは、公共交通機関を使用した通勤に対する合理的な金額です。自転車手当やガソリン代が支給される場合、条件により課税対象になることがあります。その場合、交通費を含む支払金額が103万円を超えると扶養から外れます。

不安な場合は、毎月の給与明細で「課税対象額」を確認し、交通費が含まれていないかをチェックしましょう。

奨学金は所得に含まれるのか?【結論:非課税】

奨学金は一切所得に含まれません。これは給付型・貸与型のどちらも非課税であり、扶養控除に影響を与えない仕組みです。教育機関や日本学生支援機構(JASSO)が支給する奨学金はすべて非課税扱いです。

奨学金が返済義務付きであっても、所得の扱いは変わりません。あくまで生活支援のための資金であり、収入としてカウントされないため扶養から外れる原因にはなりません。

ただし、研究補助金など「給与」として支給されるものは課税対象になることがあるため、金銭の性質を確認することが重要です。

仕送りは所得になるのか?【結論:一切ならない】

親から子どもへの仕送りも所得にはなりません。仕送りは生活費支援として扱われ、課税対象には含まれません。大学生が実家を離れて生活している場合でも、仕送りは扶養判定と直接関係がありません。

たとえば、毎月10万円の仕送りを受け取っている場合でも、子どもの所得には計上されません。扶養判定の対象となるのは、あくまで子ども自身の収入だけです。

仕送りを受けて生活している状態は「生計を一」に該当するため、年齢と所得の条件を満たしていれば扶養控除が適用されます。

扶養から外れると何が起きるのか?【親と子に起きる変化】

子どもが扶養から外れると、親と子の双方に影響があります。まず、親は扶養控除を受けられなくなるため、所得税と住民税が増加します。特定扶養(19〜22歳)を外れると、最大で約10万円以上の税負担が増えることもあります。

一方、子どもは所得税・住民税の課税対象になります。給与から源泉徴収されている場合は、確定申告で還付されるケースもありますが、住民税は翌年から発生します。年収が大きくなると保険料の負担も発生することがあります。

このように、扶養から外れると親と子双方に影響が出るため、年間収入の予測がとても重要です。

年の途中で扶養から外れた場合はどうなる?【年度単位で調整される】

扶養判定は年末時点の状況で行われるため、年の途中で基準を超えても、その年が終わるまでは影響が出ません。最終的に年間収入103万円を超えた場合、その年分の扶養控除が使えなくなります。

たとえば、11月まで収入80万円だった子どもが12月に40万円稼いだ場合、年間収入は120万円となり扶養から外れます。年末調整で扶養控除が消え、親の税額が増える可能性があります。

したがって、年間収入を見込んだうえで働き方を調整することが重要です。

扶養から外れるケースまとめ:誤解しやすいポイントを整理

扶養から外れる原因のほとんどは「アルバイト収入の増加」です。一方、奨学金や仕送りは一切関係ありません。交通費については課税と非課税があるため、給与明細の確認が重要です。

次のパートでは、共働き家庭における扶養の選び方について解説します。どちらの扶養に入れるべきかで家計の負担が大きく変わるため、必ず押さえておきたいポイントです。

共働き家庭ではどちらの扶養に入れるべきか?【基本方針】

共働き家庭で最も迷いやすいのが「どちらが子どもを扶養に入れるべきか」という問題です。結論からいえば、所得の高いほうが扶養控除の効果を最大化できるため、一般的には収入が多い親が扶養に入れる方法が適切です。

扶養控除は所得税と住民税を減らす制度であり、税率が高い人ほど控除の恩恵が大きくなる仕組みです。そのため、同じ控除額であっても、扶養に入れる親が違うだけで節税額が変わります。

家庭の収入構造により最適解が変わるため、次のパートでは具体的な判断基準を解説します。

所得が多い方に入れるべき理由【税率による差】

扶養控除がもたらす節税効果は、親の課税所得と税率によって決まります。課税所得が高いほど適用される税率が大きいため、控除の恩恵も大きくなります。

たとえば、同じ38万円の一般扶養控除を適用した場合でも、所得税率10%の親と23%の親では減税額が大きく異なります。所得の高い側に子どもを入れることで、税負担がより軽くなる合理的な仕組みです。

共働き家庭では、年末調整のタイミングでどちらが扶養に入れるかを誤るケースが多く、控除の効果を十分活かせていないことがあります。

扶養控除の損得シミュレーションの考え方【一般論で説明】

ここでは具体的な金額ではなく、損得の考え方を説明します。扶養控除は、控除額を親の税率に掛け合わせることで節税額をイメージできます。適用される税率は所得によって異なるため、同じ控除額でも家庭により効果は変わります。

たとえば、控除額が63万円の特定扶養(19〜22歳)では、税率が高い親ほど節税効果が大きくなります。共働き家庭では、年収差があるほど扶養に入れる親の選択が重要です。

この考え方を理解しておくと、年末調整でミスを防ぎやすくなります。

住民税にも影響があるため注意が必要【控除額は別設定】

扶養控除は所得税だけでなく、住民税にも影響があります。住民税には独自の控除額が設定されており、一般扶養は33万円、特定扶養は45万円となります。住民税の負担は家計に直接影響するため、扶養に入れる親の選択は慎重に行う必要があります。

また、住民税は翌年に反映されるため、「扶養を外したと思っていなかったのに翌年の住民税が高くなった」というケースがよく発生します。年末の判定が翌年の負担額に直結することを理解しておきましょう。

住民税は自治体により細かな規定が異なる場合があるため、確認することも重要です。

共働き家庭で起きやすい“控除ロス”とは?【見落としポイント】

共働き家庭では、子どもの扶養を夫婦同時に申告してしまうケースがあります。これは二重申告となり、いずれか一方の扶養控除が否認されます。結果として控除が無効になり、節税効果を失う「控除ロス」が発生します。

また、年途中で子どもの収入が増え、どちらも扶養に入れられない状態になることもあります。特に大学生はアルバイト収入の月変動が大きいため、親が気づかないまま扶養から外れてしまう例が多く見られます。

控除ロスを防ぐには、家庭内で情報を共有し、どちらが扶養申告するかを決めておくことが重要です。

年末調整と確定申告での注意点【共働き家庭の落とし穴】

年末調整では、扶養控除等申告書を提出する親を一人決める必要があります。両方が提出すると二重申告になるため注意が必要です。とくに職場が異なる場合、夫婦間で共有ができておらずミスが起こりやすくなります。

さらに、子どもの収入が多い年は、年末時点で扶養の可否を再確認する必要があります。場合によっては、年末調整後に確定申告で修正が必要になるケースもあります。

共働き家庭では、年末調整と確定申告をセットで考えることで、控除ミスを防ぐことができます。

共働き家庭の扶養選択まとめ:最適な判断のポイント

共働き家庭の場合、扶養控除は所得の高い親に入れるのが基本です。税率が高いほど控除の効果が大きくなり、家計全体の負担を軽減できます。また、住民税にも影響するため、扶養の選択は軽視できません。

次のパートでは、記事全体のまとめとして、年齢と所得の基準を再整理し、家庭ごとに確認すべきチェックリストを紹介します。最後に外部の参考リンクも記載します。

子どもの扶養控除の結論まとめ【年齢・所得・判断基準】

ここまで、子どもの扶養控除について年齢上限・所得条件・扶養が外れるケースを具体的に解説しました。最終的な結論として、扶養控除の判断基準は「年齢」と「所得」の2つだけで整理できます。

- 0〜15歳:扶養控除なし(児童手当が対象)

- 16〜18歳:一般扶養(控除38万円)

- 19〜22歳:特定扶養(控除63万円で最大)

- 23歳〜:再び一般扶養(控除38万円)

- 所得48万円以下(給与収入103万円以下)なら扶養内

- 奨学金・仕送りは所得に含まれない

- 交通費は非課税と課税があるため要確認

とくに19〜22歳の特定扶養は控除額が最も大きいため、この期間は収入管理が重要です。年間103万円を超えると扶養控除が消え、親の税額が大きく増える可能性があります。

家庭ごとに確認すべきチェックリスト【扶養判定の最終確認】

扶養控除は、家庭の状況により最適な判断が異なります。以下のチェックリストを活用すれば、自分の家庭が扶養控除を使えるかどうかを即判断できます。

- 子どもの年齢は何歳か?(16歳以上か)

- 年間の給与収入見込みは103万円以下か?

- 交通費は非課税扱いか?

- 奨学金や仕送りがある場合、その扱いを正しく理解しているか?

- 年末に向けて収入が急増する可能性があるか?

- 共働き家庭の場合、どちらの親に扶養を入れるか決めているか?

- 年末調整や確定申告で扶養申告が重複していないか?

このチェックポイントを毎年確認することで、意図せず扶養が外れるリスクを減らせます。とくに大学生のアルバイト収入は急変しやすいため、年3回程度の収入確認がおすすめです。

最新税制への注意点【毎年変わる可能性がある項目】

扶養控除は現時点(2025年)では大きな改正はありませんが、過去には基礎控除の変更や給与所得控除の見直しが行われました。税制は数年単位で更新されるため、毎年秋以降は国税庁の情報を確認することが重要です。

とくに「所得控除」や「社会保険の加入条件」は、政府の政策により変わりやすい領域です。扶養控除は家庭の税負担に直結するため、正確な情報の把握が欠かせません。

本記事でも最新情報に準拠していますが、制度は今後変更される可能性があるため、公式情報を併用して判断してください。

外部参考リンク(国税庁など)【信頼できる情報源】

扶養控除に関する公式の解説は、以下の外部ページで確認できます。いずれも国の制度を運営する機関の情報であり、最も信頼できます。

税法と社会保険の基準は別制度であるため、両方を確認することで誤解がなくなります。

まとめ:この記事で学んだ内容を再確認しよう

扶養控除は「年齢」と「所得」の2つを理解すれば迷うことはありません。とくに大学生の年代は控除額が最大であり、収入の管理が重要になります。共働き家庭では、どちらが扶養に入れるかを戦略的に判断する必要があります。

最後まで読んだことで、あなたの家庭に合わせた最適な扶養判断ができるはずです。制度は複雑に見えますが、正しい知識があれば大きな節税につながります。

次のステップとして、この記事で紹介した外部リンクを確認し、最新情報をチェックしてみてください。また、他の税制度(配偶者控除・社会保険・非課税基準など)との関連も把握することで、さらに家計改善が進みます。

コメントを残す