自動車税9種類9兆円を是正へ?片山さつき財務相の歴史的答弁を徹底解説

なぜ日本の自動車税は“異常に多い”のか

日本の自動車にかかる税は、現在九種類にまで増えています。 この状況は他国と比べても突出しており、多重課税の典型例とされています。 税が増えた背景には、道路整備の遅れを補うための財源確保や、環境政策の強化があります。 しかし負担の重さは年々増し、家計の圧迫要因になりました。 特に車が必要な地方では負担感が強く、若者の車離れを加速させたとも言われています。

9兆円という巨大税収の意味

九種類の自動車税を合算すると、年間約九兆円に達します。 これはたばこ税や酒税よりはるかに大きく、財務省にとって欠かせない財源になっています。 一方で、自動車ユーザーには「何に使われているのか見えにくい」という不満があります。 本来、道路整備や交通安全対策に充てる目的で導入された税が、現在は一般財源に組み込まれています。 つまり目的と税の構造が一致しておらず、制度の透明性が薄れたまま継続しているのです。

2025年に議論が再燃した理由

自動車税の問題が再び注目された理由は三つあります。 第一に、国会で「九種類九兆円」という具体的な数字が示され、国民の危機感が一気に高まったためです。 第二に、EVの普及でガソリン税が減る可能性があり、現行制度では財源が維持できないという課題が表面化しました。 第三に、人口減少と地方の衰退が進み、車が生活必需品となる地域で負担が限界に達したことです。 そして2025年、片山さつき財務相が「角を矯めて牛を殺すな」と述べ、過重な課税を見直す姿勢を示したことで議論は一気に加速しました。 これが、自動車税制改革が「待ったなし」になった最大の理由です。

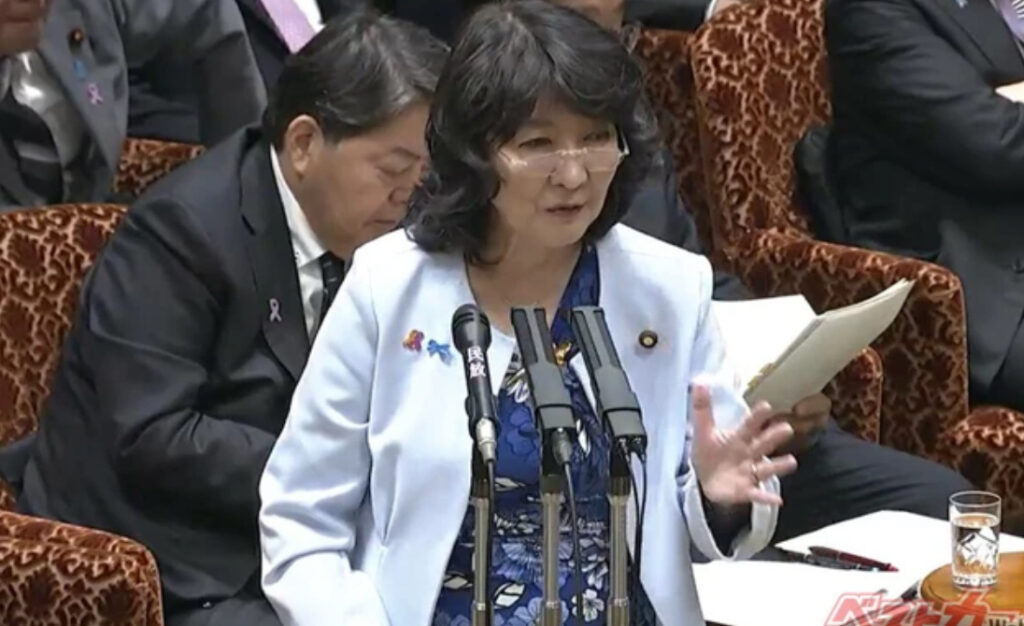

答弁の流れと核心発言

2025年の参議院予算委員会では、自動車税制の複雑さと負担の大きさが議題となりました。 質疑では「九種類九兆円」という数字が取り上げられ、歴代政府が避けてきた問題が直撃しました。 その中で片山さつき財務相は、「角を矯めて牛を殺すな」と述べ、過度な課税が産業を損なうと明言しました。 従来の財務省は「必要な財源である」という答弁が中心で、改革を示唆する発言は極めて少ないものでした。 この答弁は、長年の姿勢からの明確な転換点として受け取られました。

「角を矯めて牛を殺すな」の政策的意味

この表現は「小さな欠点を正そうとして、全体を壊してしまうな」という意味です。 自動車税の場合、環境対策や道路維持という「正すべき点」は理解できます。 しかし必要以上に税を重ねると、産業全体が弱り、結果として税収も減る危険があるという警告です。 片山財務相は、現行税制が消費者の購入意欲を奪い、国内販売が低迷し続けた現実を踏まえて発言しました。 つまり、税の名目が増え続けた結果、産業そのものが疲弊する状況を避けるべきだという強い意図があったのです。

なぜこの答弁が画期的なのか

この答弁が画期的とされる最大の理由は、財務省が「取りすぎの可能性」に初めて触れた点にあります。 九種類の自動車税は、目的が重なり合い、どこからどこまでが必要なのか整理されていませんでした。 それでも財務省は「必要な財源確保」という姿勢を崩さず、見直しに後ろ向きでした。 ところが今回の答弁では、負担が過度である可能性を認め、制度全体の再検討に言及したのです。 これは自動車ユーザーにとって大きな前進であり、産業界でも歓迎されています。 そして、この変化は今後の税制改革の第一歩として評価されました。

九種類の自動車税をわかりやすく整理する

自動車税制が複雑と言われる最大の理由は、九種類もの税が存在する点にあります。 まず代表的な税が自動車税と重量税です。 自動車税は所有に対する税で、排気量で金額が決まります。 重量税は車検の際に支払う税で、車の重さに応じて変動します。 さらに環境性能割が加わり、購入時に燃費性能で税額が変わります。 燃料関連ではガソリン税、地方揮発油税、軽油引取税、石油ガス税があります。 最後にすべての支払いに消費税が上乗せされ、計九種類となるのです。 この構造は購入、所有、使用のすべてに税がかかる仕組みであり、世界的にも珍しい形です。

制度が複雑化した三つの理由

自動車税が増えた理由には明確な背景があります。 第一に道路整備が遅れていた時代があり、国は特定財源としてガソリン税を強化しました。 必要な土木事業が多かったため、安定した財源が求められたのです。 第二に環境政策の強化があります。 地球温暖化対策として、燃費が悪い車に高い税を課す仕組みが作られました。 これにより環境性能割が生まれ、制度はさらに複雑になりました。 第三に財政の硬直化が関係しています。 新たな予算が必要になるたび、既存の自動車税を使う形で制度が積み重なりました。 結果として、目的が重なる税が増え、整理されないまま残ったのです。 この過程が、多重課税と呼ばれる現在の状況を生んだと言えます。

ユーザーが感じる“多重課税”の実態

自動車ユーザーが最も不満を感じる点は、税の重複です。 たとえばガソリンには本体のガソリン税があり、さらに地方揮発油税が加わります。 その合計額に対して、消費税が課されます。 これが実質的な二重課税だという指摘が多い点です。 また保有時には自動車税と重量税が続けて発生し、更新時にも同じ構造が続きます。 購入時には環境性能割や消費税が一度に加わるため、総額がわかりにくい状態です。 さらに税の用途も不透明と言われ、どの税がどこに使われているのか理解しにくい状況です。 この複雑さが、国民の納得感を下げ、自動車を持つ心理的な負担を強めています。 制度を見直す必要性が高いと言われる理由は、ここにあります。

なぜ自動車税は“二重課税”と言われるのか

自動車税制の最大の問題として、多くのユーザーが指摘するのが二重課税の構造です。 特に燃料関連の税は、ガソリン税を基礎に地方揮発油税が加算され、最終的に消費税がその合計額にかかります。 この仕組みは、税に税を重ねる形となり、実質的な二重課税と見られています。 また、自動車の所有段階では自動車税と重量税が続けて課され、車検のたびにその負担が繰り返されます。 購入時には環境性能割と消費税が同時に発生し、使用時には燃料税が常にかかります。 このように、購入、所有、使用のすべてに重複した税がかかるため、ユーザーには負担が過度に感じられます。 負担の大きさだけでなく、税の構造が複雑すぎて理解しにくい点も問題視されています。

EV普及で起きる財源崩壊という矛盾

現行の税制は、ガソリンを使う車が前提となった時代に作られました。 しかし、EVの普及が進むとガソリンの消費が減るため、燃料税収が減少します。 これにより道路整備や安全対策の財源が不足し、制度の持続性が失われる可能性があります。 実際、欧州や米国ではEVの増加による税収減が問題になり、新たな課税方式を導入する国も出ています。 一方で日本は制度が複雑なままで、EV時代に合わない構造が続いています。 また、EVは重量が重い傾向があり、道路への負荷が増えるとの指摘もあります。 つまり、現行制度は負担と利用のバランスが崩れつつあり、見直しが必要とされています。 EVに適した税制が整わなければ、財源の偏りがさらに進む恐れがあります。

海外との比較で浮き彫りになる日本の問題点

海外の制度を見ると、日本の複雑さが際立ちます。 欧州では環境負荷による税が中心で、税は少数に整理されています。 たとえば排出ガス基準や走行距離で負担が決まる国が多く、目的と負担が一致しています。 一方、米国では登録料や州税が中心で、制度は非常にシンプルです。 燃料税も存在しますが重複は少なく、計算しやすい仕組みが基本です。 日本は特定財源の歴史や政策追加の積み重ねで税が増えたため、制度が複雑化しました。 結果として負担の内容が見えにくくなり、納得感を欠く状態が続いています。 この差は“制度の透明度”に直結し、日本の税の重さをさらに強調する形となっています。

車離れの深刻化と需要縮小の現実

「角を矯めて牛を殺すな」という言葉は、過度な規制や負担が本来の価値を損なうという警告です。 自動車税制に当てはめると、重すぎる負担が消費行動を抑え、産業全体を弱らせるという構図になります。 実際、若者の車離れは加速しており、負担の大きさが主な理由の一つです。 購入時の環境性能割、保有時の自動車税と重量税、使用時の燃料税が重なり、総額が想像以上に膨らみます。 地方では車が生活必需品ですが、若い世代ほど維持費を理由に購入を諦めています。 結果として新車販売は伸び悩み、税収にも影響が出始めています。 こうした負の連鎖を断ち切るには、負担と価値の均衡を見直す必要があります。

自動車産業の国際競争力に及ぶ影響

自動車産業は日本の基幹産業であり、雇用にも大きな影響を持ちます。 しかし税負担が高いままだと、国内市場が縮小し、企業は投資の方向を変える必要が出てきます。 特にEVや自動運転の開発では、海外企業が巨額の投資を進めています。 国内需要が減れば、企業としても新技術への投資を積極的に進めにくくなります。 また、国内販売が低迷すると工場の稼働率が下がり、地方の雇用にも影響が及びます。 片山財務相の発言は、こうした産業全体の弱体化を防ぐ意図が強いと言えます。 税の名目が増えすぎた結果、産業が活力を失う流れを止める必要があるという判断です。 産業の力が弱まれば、最終的には税収にも跳ね返るため、税制の見直しは不可欠です。

税収減少という本当の危機と財務省の計算

税を増やし続ければ税収が増えるわけではありません。 消費者の購入意欲が下がれば、市場が縮小し、結果として税収は減少します。 財務省が最も懸念するのは、この負のスパイラルが現実化することです。 九種類ある自動車税の中でも、燃料税や自動車税は市場規模に依存します。 つまり、消費者が車を買わなければ、税収は自然に減ります。 片山財務相が「牛を殺すな」と言った背景には、税収を守るために過度な課税を避けるという計算があります。 医療保険や年金のように支出が拡大する中、安定した税収は国家運営に必要です。 にもかかわらず、現行制度は長期的な税収を下げる要因を抱えており、改革は避けられません。 結果として、この発言は財政と産業の両方を守るための警鐘となったのです。

自動車税と重量税の一本化は実現可能なのか

自動車税と重量税の一本化は、長年議論されながら実現していません。 しかし、負担の簡素化と透明性向上のためには避けられない改革案です。 一本化の利点は、所有に関わる税を一つにまとめることで、ユーザーの負担が見えやすくなる点にあります。 さらに税が整理されることで、行政コストの削減にもつながります。 一方で課題は地方財源です。 重量税は国の財源で、自動車税は地方の財源として扱われるため、一本化すると配分の見直しが必要になります。 そのため政治的な調整が難しく、導入が進まなかったという経緯があります。 しかし片山財務相の発言をきっかけに、制度の見直しが現実味を帯びました。 複雑な負担を整理する動きが本格化する可能性があります。

ガソリン税の見直しとEV時代の新たな課税方式

EVが増えると、ガソリン税に依存した財源が減少します。 この変化に対応するため、多くの国が新たな課税方式を議論しています。 代表的な案が「走行距離課税」です。 利用した距離に応じて税を支払う仕組みで、公平性が高いと評価されています。 また、EVの電力消費に着目した電力課税案も議論されています。 こちらは充電時の電力量に応じて税を負担する仕組みです。 ただし、この案は家庭充電と公共充電の扱いに差が出るため、制度設計が課題になります。 日本では現行制度がガソリン依存のまま残っており、EV時代に適さない構造が続いています。 新しい課税方式を導入しなければ、道路維持の財源が不足するという問題が深刻化するでしょう。 片山財務相の発言は、こうした財源問題を踏まえた警告でもありました。

道路財源の再構築が改革の核心になる理由

自動車税制の改革を進めるには、道路財源のあり方を見直すことが不可欠です。 かつて道路特定財源が存在した時代は、税と目的が一致していました。 しかし今は一般財源化され、税がどこに使われているか分かりにくい状況です。 これが納得感を下げ、制度への不信感を生む結果となっています。 再構築の方向性としては、用途を明確にする「目的税化」と、使い道に柔軟性を持たせる「一般財源型」の二つがあります。 環境対策やインフラ更新を持続させるには、どちらを重視するかを整理する必要があります。 また、老朽化した道路や橋梁の維持費は増えています。 そのため将来の負担を抑えるためにも、安定した財源設計が求められています。 複雑な税を整理し、役割を明確にすることで、制度は持続しやすくなります。 今回の議論は、その再設計の第一歩と言えるでしょう。

短期で起こる変化──まず見直される“3つの税”

2025年以降の税制改革では、まず短期的に三つの領域が動くと見られています。 第一に検討されるのが重量税です。 車検時に必ず発生する負担であるため、簡素化の対象になりやすい税です。 第二に焦点となるのが環境性能割です。 購入時の負担を重くしてきた制度であり、見直しが進む可能性が高い領域です。 第三に議論されるのがガソリン税です。 ガソリン消費が減る中、税収維持のための新モデルが求められています。 片山財務相の答弁は、これらの制度を段階的に整理する姿勢を明確に示しました。 短期的には負担の透明化と簡素化を優先し、制度の方向性を国民に示す段階になると言えるでしょう。

中期で起こる変化──EV対応と制度再設計の本格化

三年から五年の中期では、制度そのものの枠組みを再設計する流れが強まります。 EVの普及が進むと、ガソリン税収は確実に減ります。 そのため、走行距離課税や電力課税の導入が現実味を帯びてきます。 この段階では、税の公平性が特に重視されるようになります。 たとえば、ガソリン車とEVの負担が偏らないように調整が必要です。 また、中期では地方の道路財源も再整理される見込みがあります。 老朽化したインフラを維持するためには、安定した財源が欠かせません。 そのため、目的税化や配分方法の見直しが本格化すると予測されます。 制度を持続させるため、国と地方の連携も重要になります。 中期の最大のテーマは「公平性」「持続性」「簡素性」の三つを両立させることです。

最終結論──持続可能な自動車税制に向けて必要な視点

自動車税制は、単に負担を軽くするだけでは成立しません。 産業の発展、道路の維持、環境対策など、複数の目的を包括する仕組みが必要です。 片山財務相の「角を矯めて牛を殺すな」という言葉は、その調和の重要性を説いたものです。 過度な負担は消費行動を弱め、結果として税収も下がります。 逆に負担が軽すぎると、必要なインフラ投資が不足します。 2025年以降の改革では、このバランスをどのように設計するかが最大の焦点になります。 長期的には、一本化と簡素化が進み、目的が分かりやすい制度が整う可能性が高いと言えます。 そして、EV時代に適した負担モデルが導入されることで、制度は持続しやすくなります。 自動車税制は社会の基盤を支える仕組みであり、今後の改革は国全体の動きと連動するでしょう。 最終的な方向性は「透明で、納得感があり、持続可能な税制」です。 そのための第一歩が、今回の歴史的な答弁だったと言えます。