【2026年版】年金法改正で何が変わるのか?結論からわかりやすく解説

2026年の年金法改正は、少子高齢化によって揺らぐ年金制度を立て直すための重要な転換点になります。今回の改正は「制度の持続性を高めること」「働き方の変化に合わせて公平性を強化すること」を目的に設計されており、年金受給開始年齢の柔軟化、在職老齢年金制度の見直し、被保険者の適用拡大、そして年金財政を自動調整するマクロ経済スライドの強化が柱になります。なぜこれほど大きな見直しが行われるのかという疑問を持つ人も多いですが、背景には出生率の低下や高齢者人口の急増があります。

2026年改正のポイントをひと目で把握する

まず結論として、改正によって大きく変わるのは次の4点です。

- 受給開始年齢の選択幅が広がる可能性(繰下げの上限が拡大)

- 在職老齢年金の要件緩和により働く高齢者が増える見込み

- パート・フリーランスなど非正規層の適用拡大で公平性が向上

- マクロ経済スライドの強化によって将来の制度持続性を確保

これらの変更は、現役世代にも高齢者にも直接的な影響を与えます。特に働く期間が長くなるほど年金受給額が増える仕組みが強まり、老後の計画を見直す必要が出てくるでしょう。

なぜ今、大規模な見直しが必要なのか

現在、日本の出生率は1.20台に低迷し、高齢者人口は過去最高を更新し続けています。厚生労働省の将来推計でも、2030年には現役世代1.4人で高齢者1人を支える状況になると見込まれています。こうした中で、年金財政は以前よりも厳しさを増し、制度の持続性が問われています。2026年改正は、この問題に対処するための「中間点」であり、将来のより大きな改革につながる布石とも言えます。

2026年の改正は老後の生活にどう影響するのか

今回の改正によって、老後の生活設計は大きく変わります。例えば、受給開始年齢の選択肢が広がることで、働き続けられる人は年金額を増やしやすくなります。また、在職老齢年金の緩和によって、就労を続けながら年金を受け取る人も増えるでしょう。一方、マクロ経済スライドの強化は将来の年金支給額を抑える方向に働くため、老後資金の自主的な確保がより重要になります。

まず押さえておくべき「結論」

2026年の年金法改正の本質は、「働く期間が長いほど有利になる制度への転換」と言えます。そして、非正規含め幅広い世代がより公平に年金制度へ参加する形へ進むため、多くの人に制度理解が求められます。制度内容は複雑に見えますが、この記事では一般の人でも理解できるように分かりやすく整理し、今後の対策まで紹介していきます。

2026年の年金法改正はなぜ必要なのか?その背景を徹底解説

2026年に予定される年金法改正は、単なる制度見直しではありません。日本社会が直面している「少子高齢化の加速」「現役世代の負担増」「非正規雇用の拡大」などの深刻な問題を前提にした、大規模な制度再設計です。とくに人口構造の変化が年金財政に与える影響は大きく、このままでは制度の持続性が揺らぎかねません。ここでは、なぜ今改正が必要なのか、その根本理由を明確にしていきます。

深刻化する少子高齢化が年金制度の前提を崩している

日本の出生率は長期的に低下し、2023年時点で1.20台と過去最低レベルです。一方で高齢者人口は増え続け、65歳以上が総人口の30%に迫る勢いです。年金制度は「現役世代が高齢者を支える仕組み」であるため、この人口バランスが崩れると負担が急増します。厚生労働省の推計では、2030年代には現役1.4人で高齢者1人を支える構造になると予測されており、これでは制度を維持することが極めて困難です。

こうした状況を踏まえ、年金制度は「長く働き続ける前提」を組み込む必要が生じています。働く期間を延ばせば現役の支える力が増え、同時に高齢者自身の年金受給額も増えるため、制度全体のバランスを整えやすくなります。今回の改正の核となる「受給開始年齢の柔軟化」や「在職老齢年金の緩和」は、まさにこの流れに沿ったものです。

現役世代の負担が限界に近づいている

年金保険料はすでに長期にわたって増加し続けています。若い世代の給与が伸び悩む中、負担だけが増える構造は持続困難であり、制度への信頼低下も見逃せない問題です。そのため政府は、「できるだけ公平に負担を分かち合う仕組み」の構築を急いでいます。

その一つが、パートや短時間労働者、フリーランスなどへの適用拡大です。これまで年金制度に加入していなかった層を取り込み、幅広い人が保険料を支える形をつくることで、現役世代の一部に偏った負担を軽減する狙いがあります。

“旧来の働き方” を前提とした制度が現代に合わなくなった

年金制度が設計された当初、日本は「男性正社員が一生働き、退職後は年金で暮らす」というモデルが一般的でした。しかし現在は非正規雇用が約4割に達し、副業やフリーランス、兼業など働き方も多様化しています。特に20〜40代では正社員比率が減少し、終身雇用を前提とした制度では実態に合わなくなっています。

こうした変化に対応するため、2026年の改正では「働き方のちがいによる年金格差を是正し、公平性を高めること」が大きなテーマになります。これは今後の雇用・労働政策全体にもつながる重要な方向性です。

年金財政の自動調整(マクロ経済スライド)の限界

2004年に導入された「マクロ経済スライド」は、物価や賃金の上昇より年金の伸びを抑えることで制度を維持する仕組みです。しかし、景気低迷やデフレの影響で十分に機能してこなかった面があります。結果として、本来調整されるべき部分が先送りされ、将来への負担が積み重なってきました。

2026年の改正では、この仕組みをより確実に働かせるための調整が議論されています。これにより、年金額は「緩やかに抑制される傾向」が強まり、将来世代に過度な負担を残さない方針が明確になります。

2026年改正は“中間点”であり、さらに大きな改革の布石

専門家の多くは、2026年改正を「本格的な抜本改革の前段階」とみなしています。なぜなら、人口減少と財政悪化は今後も続くため、2026年だけで問題が完全に解決するわけではないからです。今後、受給開始年齢のさらなる引き上げや、年金税方式の導入といった抜本的な議論が加速する可能性も示唆されています。

つまり、今回の改正は「大きな変化の始まり」であり、現役世代・企業・高齢者すべてが今後の制度変化に備える必要があります。本記事では、この背景を踏まえながら、次のパートで具体的な制度内容をわかりやすく整理していきます。

2026年の年金法改正で具体的に何が変わるのか?制度内容をわかりやすく整理

2026年の年金法改正では、制度そのものの仕組みが大きく調整されます。特に注目すべきポイントは「受給開始年齢の柔軟化」「在職老齢年金の見直し」「被保険者の適用拡大」「マクロ経済スライドの強化」の4つです。いずれも年金制度の持続性と公平性を高めるために導入されるものであり、今後の生活設計に直結します。ここでは各制度の内容を、一般の読者でも理解しやすい形で詳しく解説します。

受給開始年齢がより柔軟に選べるようになる

現在の公的年金は、60~75歳の範囲で受給開始年齢を選べ、65歳が基準とされています。2026年の改正では、この選択幅をさらに広げる方向で議論が進んでおり、「繰下げ受給の上限引き上げ」が中心テーマになっています。政府の方向性としては、働ける人がより長く働き、受給開始を遅らせるほど年金額が増える仕組みを後押しする方針です。

例えば75歳まで繰り下げた場合、受給額は現行制度でも最大84%増となりますが、改正後は増額率の再設計が検討されています。これにより、就労継続によるメリットが一段と高まる可能性があります。

在職老齢年金の要件が緩和され、高齢者の働き方が変わる

在職老齢年金とは、働きながら年金を受け取る人を対象に、一定以上の収入がある場合に年金が一部停止される制度です。現行制度では、65歳以上で「賃金 + 年金 = 48万円」を超えると調整が入ります。しかし2026年改正では、この基準額の引き上げや制度自体の簡素化が検討されており、働く高齢者がより年金を受け取りやすくなります。

結果として、企業における高齢者雇用が増え、定年後の就労がさらに一般化する流れが強まるでしょう。高齢者自身にとっても、働きながら年金が減額されにくくなることで、生活の安定性が向上します。

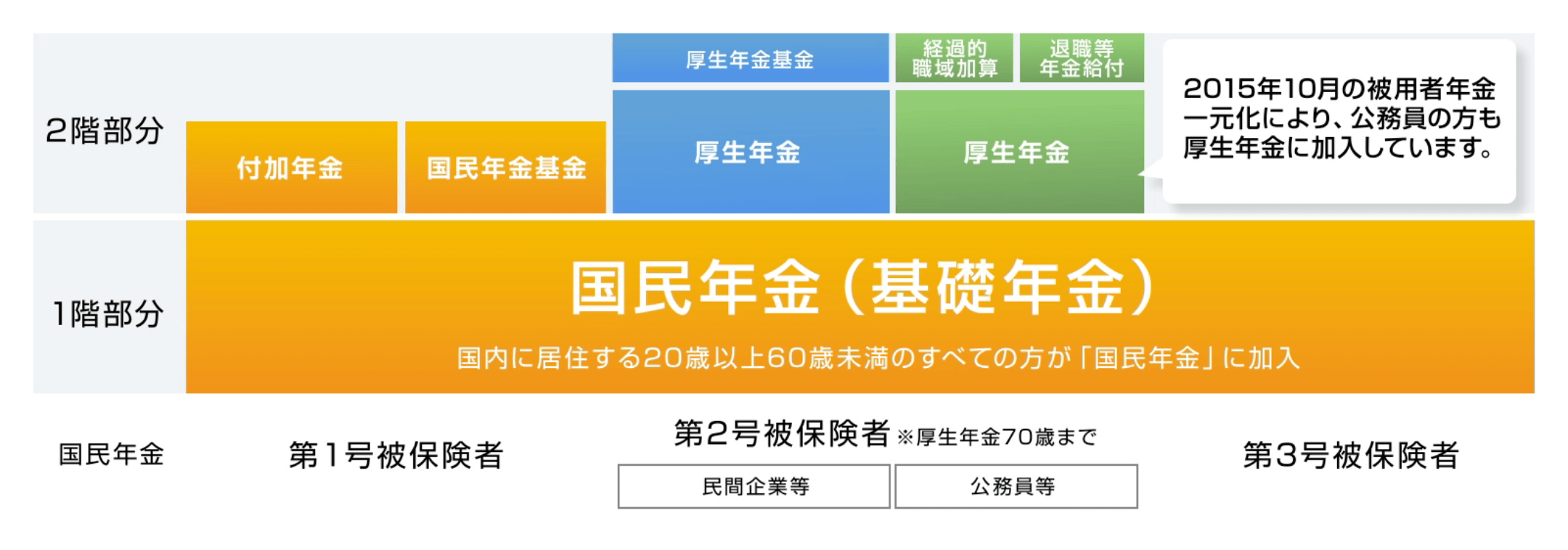

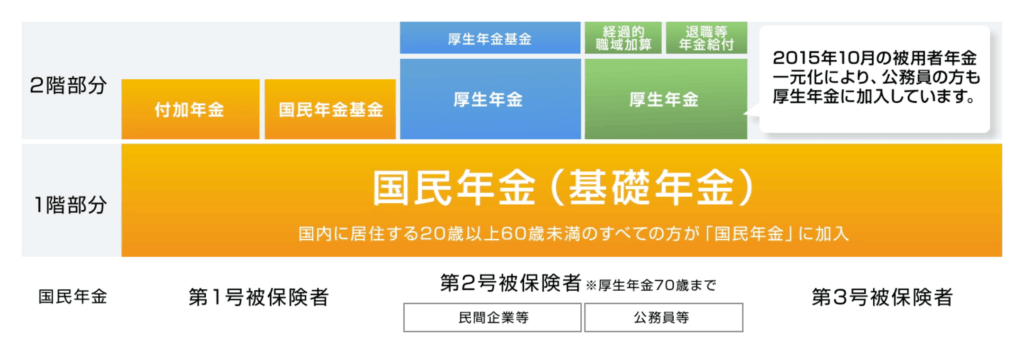

パート・フリーランスなど非正規労働者への適用拡大

現在、厚生年金の適用は「週20時間以上」「月額賃金8.8万円以上」「2カ月超の雇用見込み」などの条件があります。しかし2026年の改正では、これらの条件が引き下げられ、短時間で働く人や複数の仕事を掛け持ちする人も、より多く年金制度に加入できるようになります。

特に注目されているのは、フリーランスやギグワーカーに対する新たな適用枠の創設です。近年の働き方改革で急増したこれらの人々は、従来の制度では十分にカバーされていなかったため、保障が大幅に改善される可能性があります。

マクロ経済スライドがより確実に働くように見直し

マクロ経済スライドは、物価・賃金の伸び率よりも少し低い伸び率に年金額を調整する仕組みですが、デフレや経済停滞により本来の機能を十分に発揮できない年が続きました。その結果、調整が先送りされ、制度の持続性に影響が出ています。2026年改正では、この「未調整分」を確実に消化できるように仕組みを強化する方向です。

これにより、将来の年金額は現行よりも慎重に増額されることになり、制度維持の安定感は増す一方、受給者側は計画的な資産形成がより重要になります。

企業と働き手の関係にも変化が生まれる

これらの制度改正は、働く人だけでなく企業の雇用戦略にも影響します。特に以下のような変化が起こる可能性が高くなります。

- 高齢者の就労が一般化し、人手不足の業界で雇用が安定する

- 非正規労働者が厚生年金に加入することで企業の保険料負担が増える

- フリーランスとの契約形態に新たなルールが求められる

企業にとってはコスト増の側面もありますが、労働人口が減少する日本では高齢者の活躍は不可欠であり、今回の改正は必然的な流れといえます。

制度変更を正しく理解することが重要になる理由

制度改正は複雑に見えますが、これらの変化は「働く期間を伸ばすほど有利になる仕組み」と「働き方による格差の是正」が軸にあります。特に現役世代にとっては、老後資金やキャリア戦略を考えるうえで重要な情報になります。この記事の後半では、年金受給額の変化や家計への影響を具体例を用いて解説し、読者が自分自身の将来をイメージしやすいよう整理していきます。

2026年の年金法改正で受給額はどう変わる?生活者への影響を具体的に解説

2026年の年金法改正は、受給開始年齢や働き方の変化に合わせて、将来の年金額に直接影響を与えます。特に注目されるのは「繰下げ受給による増額幅の拡大」「マクロ経済スライド強化による実質的な抑制」「働き方による加入期間の差」の3点です。ここでは、読者が最も気になる「結局、自分の年金はいくらになるのか?」という疑問に答えるため、モデルケースを用いてわかりやすく整理します。

繰下げ受給のメリットが拡大し、長く働くほど受給額が増える

2026年の改正では、繰下げ受給の増額率が見直され、75歳まで延ばした場合の増額幅が現行より魅力的になる可能性があります。現行制度では、1カ月繰り下げるごとに0.7%増額され、75歳まで繰り下げると最大84%増となります。改正後は増額率が再設計される見込みで、働き続ける人にとって年金が「報酬」としての機能をさらに強めます。

例えば65歳受給で月15万円の人が75歳まで繰り下げると、現行制度では約27万円になります。これが仮に90%増へ引き上がれば、月28万5000円を受け取れる計算になり、老後の生活設計は大きく変わります。

マクロ経済スライド強化による“将来の実質受給額の抑制”

2026年改正で最も見逃せないポイントが、マクロ経済スライドの強化です。これは年金額の伸びを抑える仕組みで、制度維持のために不可欠ですが、受給者から見ると「年金が実質的に増えにくくなる」方向です。

たとえば物価が1.5%上昇しても、スライド調整で1%しか増えないとすれば、実質0.5%のマイナスになります。これが数十年続けば、「想定より受給額が少なくなる」状況が確実に訪れます。そのため、今後の老後資金計画では、年金以外の収入源や資産形成がますます重要になります。

現役世代の保険料負担はどう変わるのか?

2026年の改正は直接保険料率を引き上げるものではありませんが、適用拡大によって企業と働き手の負担構造が変化します。特に短時間労働者が厚生年金に加入する場合、労使双方が保険料を負担するため、現役の負担がより広く薄く分散される形になります。

結果として、現行より特定層への負担が集中しにくくなる一方、企業にとっては保険料の支払い増となり、給与水準や雇用形態に影響が出る可能性もあります。

働き方で変わる受給額モデルケース

年金額は「平均年収×加入期間」で大きく変わるため、2026年の制度変更は働き方のちがいによる差をより明確にします。以下に、代表的な3パターンの例を示します。

- ① 正社員として40年間勤務の場合

平均年収500万円 → 老齢厚生年金は月14〜17万円前後。繰下げでさらに増額が可能。 - ② パート・短時間労働者として勤務の場合

適用拡大により加入期間が増えるため、将来の受給額が改善。これまでの「年金がほとんどもらえない」という状況が是正される。 - ③ フリーランス・個人事業主の場合

国民年金のみなら月6.5万円前後が基準。改正によって新たな加入枠が設けられれば、将来の受給額が底上げされる可能性。

こうした違いは、長期のキャリア設計に大きく影響します。特に非正規比率が高い若年層にとっては、適用拡大によるメリットが非常に大きいといえます。

家計シミュレーションで見える生活への影響

例えば「65歳から15万円受給するケース」と「75歳まで働き繰り下げたケース」を比較すると、総受給額が大きく変わります。以下は単純なモデルです。

- 65歳開始:月15万円 × 20年間 → 総額3600万円

- 75歳開始(増額84%):月27万円 × 10年間 → 総額3240万円

総額だけ比較すると早くもらった方が上回るものの、長寿化が進む現代では、長期的に見れば繰下げ受給のメリットが強まる場面もあります。特に生活費の安定を重視する場合、70〜75歳まで働くという選択が合理的になるでしょう。

改正の影響を正しく理解して老後資金を見直す

2026年の改正をきっかけに、受給額は「自分の働き方次第」で増減する時代に入ります。政府も“生涯現役社会”を推進しているため、長く働くほど有利になる制度の流れは今後も加速します。このことを踏まえ、読者は老後の資金計画を次のように組み立てる必要があります。

- 年金に過度に依存しない

- NISAやiDeCoを活用し、早期から積立を行う

- 退職後も働けるスキルや環境を整える

- 生活費の固定費を減らし、長期の資産寿命を延ばす

次のパートでは、この制度変更が「働き方」や「老後設計」に与える具体的な影響をさらに深掘りしていきます。

2026年年金法改正で働き方はどう変わる?老後設計への影響をわかりやすく解説

2026年の年金法改正は、単に制度が変わるだけでなく、人々の働き方や老後設計に大きな転換をもたらします。特に「長く働くほど有利になる仕組み」が強化されることで、定年後も働くことが一般的になる時代へ移行します。また、非正規労働者やフリーランスの保障が拡大することで、従来よりも安定した老後を設計できる可能性が広がります。ここでは、働き方ごとにどのような変化が生まれ、どのように老後資金計画を見直すべきかを整理していきます。

「長く働くほど有利」な仕組みがさらに強まる

今回の改正で特に重要なのは、受給開始年齢の柔軟化や在職老齢年金の緩和により、働いた分だけ老後資金が増える制度が強化される点です。これにより、60代以降も働くことが“選択肢”ではなく“標準”になる流れがより明確になります。

たとえば、65歳で退職する場合と70歳まで働く場合では、年金額・収入の総額・老後の生活安定度が大きく変わります。働き続けることで収入が維持される一方、繰下げ受給も活用できるため、老後の資金寿命(資産が尽きるまでの期間)を大幅に延ばすことが可能です。

企業側の採用や雇用戦略も変化する

高齢者の就労が一般化することで、企業側も以下のような変化に直面します。

- 定年延長や再雇用制度の拡大が進む

- 高齢者のスキル活用が重要な戦略になる

- 短時間勤務や柔軟な働き方の選択肢が増える

特に人手不足が深刻な業界では、50代後半〜70代の人材が中心戦力となるケースも増えるでしょう。今回の改正は、社会全体として「年齢に関係なく働ける仕組み」を後押しします。

非正規・フリーランスの老後が改善へ向かう可能性

従来、パートや短時間労働者、フリーランスは年金制度から十分な給付を受けにくい立場にありました。しかし2026年改正によって適用範囲が広がることで、これらの層にも次のようなメリットが生まれます。

- 厚生年金の加入機会が拡大する

- 将来の受給額が底上げされる

- 老後の不安が軽減される

特にフリーランスの増加が続く現代では、「国民年金だけでは不安」という声が多く、今回の拡大は大きな社会的意義を持ちます。

老後設計が“65歳基準”から“生涯プラン”へ変化する

以前は「65歳で退職し、その後は年金で生活する」というモデルが一般的でした。しかし2026年改正後の老後設計は以下のように変化します。

- 60代でも収入を得ながら生活するのが一般化

- 70〜75歳まで働くことで年金増額を最大化できる

- 年金以外の収入源(資産運用、副業)が重要に

特に繰下げ受給を活用することで、年金額を大きく増やせるため、「働ける間は働いて資産寿命を延ばす」という戦略が合理的になります。

NISA・iDeCoと年金戦略を組み合わせる時代へ

2024年に始まった新NISAは生涯投資枠が大幅に拡大し、老後資金の柱として注目されています。2026年改正と組み合わせることで、次のような効果が生まれます。

- 年金の実質受給額抑制を投資収益で補える

- 長期積立で資産寿命を延ばせる

- 70歳までの就労期間に資産形成を加速できる

特にiDeCoは60〜65歳まで拠出が続けられるため、働き方が長期化する2026年以降の社会に非常に相性が良い制度といえます。

人生100年時代に対応するキャリア設計が必要

長寿化により、老後が30年以上続くのは珍しくありません。そのため、2026年の年金制度改正は「生涯働けるスキルを持つこと」が以前より重要になることを示しています。

例えば以下のようなアップデートが求められます。

- 50代以降のリスキリング(学び直し)

- 副業スキルの習得

- 体力ではなく知識を活かす仕事への転換

こうした準備があるかどうかで、60代以降の収入と生活の安定度が大きく変わります。

働き方の変化を理解し、早めに老後戦略を見直すべき理由

2026年改正は、単なる年金制度の調整ではなく、社会全体の働き方を大きく転換する節目となります。定年後の収入源を複数確保しながら、資産形成を同時に行うことが常識となり、老後の不安を減らすための戦略も多様化します。

次のパートでは、読者が今日から実践できる具体的な老後対策を年齢別・収入別にまとめ、実践的な行動プランとしてわかりやすく提示します。

2026年の年金法改正に備えて今からできる具体的な対策とは?

2026年の年金法改正は、老後の生活設計に直接影響します。しかし、正しく理解し事前に準備を行うことで「損をしない」だけでなく「年金を増やしながら生活の安定度を高める」ことも可能です。ここでは、年齢別・収入別で実践しやすい対策を整理し、今日からすぐできる行動までわかりやすく紹介します。

まず最初にすべきこと:自分の年金状況を“見える化”する

対策の第一歩は「現状を知ること」です。多くの人が老後資金の不安を感じる理由は、自分が受け取れる年金額を把握していないためです。以下の2つを必ず確認しましょう。

- ねんきんネットで将来の受給額を試算する

- 自分の保険料納付記録に漏れがないか確認する

2026年改正後は受給開始年齢の選択幅が広がるため、まずは「現状の年金額を把握する」ことが戦略の基礎となります。

勤務先の制度を必ずチェック:在職老齢年金との関係を理解する

高齢期の働き方を決める上で、勤務先の制度を理解することは非常に重要です。特に次の点は必ず確認しましょう。

- 定年制度と再雇用制度の年齢と給与条件

- 短時間勤務・時短勤務の選択肢

- 65歳以降の働き方で年金がどれだけ減るか(減らなくなる可能性も)

2026年改正では在職老齢年金の緩和が進むため、「働くほど損する」構造が弱まり、働くメリットが増えます。これを理解していないと、受給と働き方の最適解を逃してしまいます。

年齢別にみる“今日からできる対策”

■ 20〜30代:長期投資とキャリア形成が最重要

- NISAで早期から積立を開始する

- 企業型DC(確定拠出年金)を最大限活用する

- 転職・副業でキャリア収入を高める

若い世代は将来的に年金抑制の影響を最も受けやすいため、「自分で作る年金」の比重を高めておくことが重要です。

■ 40〜50代:老後資金の現実的な再計画が必要

- ねんきん定期便をもとに老後資金のギャップを把握する

- 支出の見直し(固定費削減)

- 健康維持とスキル習得で“働き続ける力”を維持

将来の受給額が見え始める世代だからこそ、生活の最適化と収入源の確保が鍵になります。

■ 60代:受給開始の最適解を見つける

- 65歳で受給するか?70歳まで待つか?を比較

- 健康状態・生活費・家族構成から受給タイミングを決める

- 働きながら受給する場合のシミュレーションを行う

2026年改正以降は繰下げメリットが大きくなる可能性があるため、出口戦略が最重要となります。

老後資産を増やすために今からすべき“3つの柱”

- ① 公的年金(ベース収入) → 改正の影響を理解し、繰下げや就労継続を最適化。

- ② 私的年金(iDeCo・企業型DC) → 税制メリットが大きいため、老後資産の中心にする。

- ③ 投資資産(NISA・特定口座) → インフレに負けないための成長資産として活用。

この3つの柱が老後の生活安定性を大きく左右します。年金制度の変化に合わせて、資産形成も“長期戦略”に切り替える必要があります。

働く期間を延ばす準備も重要な対策になる

2026年の改正は「長く働くほど有利」という構造を強めます。そのため、次の準備も欠かせません。

- 健康維持(60代以降の働き方に直結)

- リスキリング(再就職・副業の選択肢を広げる)

- 介護・医療の備え(働けなくなるリスク対策)

働ける期間が延びればその分、年金を繰り下げて手取り額を増やす選択肢が広がります。

固定費の最適化で老後の不安は大きく減る

老後破綻の多くは「収入が足りない」よりも「固定費が高い」が原因です。特に見直し効果が大きいのは次の項目です。

- 通信費(格安SIM化)

- 保険の見直し(不要なものの削減)

- 住居費(持ち家・賃貸の最適化)

固定費が5万円減れば、年間60万円、10年で600万円の節約になり、これは年金を増額するのと同じ効果を持ちます。

結論:2026年改正は“準備した人だけが得をする制度”になる

2026年の年金法改正は、制度の複雑化ではなく「行動する人が得をする時代」に変わることを意味します。自分の受給額を知り、働き方を最適化し、資産形成を進めることで、老後の不安は大幅に軽減できます。

次のパートでは、これまでの内容を総まとめし、読み手が次に取るべき行動をさらに明確に示します。

【総まとめ】2026年の年金法改正で生活はどう変わる?今後の行動プラン

2026年に施行される年金法改正は、日本の年金制度にとって大きな節目になります。本記事で解説してきた通り、改正は単なる制度の調整ではなく、制度の持続性と公平性の強化を目的とした包括的な見直しです。ここでは、改正のポイントを再整理し、今後あなたが取るべき行動(To-Do)を明確にします。

2026年年金法改正の主要なポイント(再整理)

まず改正で重要な点を簡潔に振り返ります。2025年6月に成立した年金制度改正法では、2026年4月以降、順次新制度が施行される見込みです。主な改正内容は以下の通りです。:contentReference[oaicite:0]{index=0}

- 社会保険の加入対象の拡大 → パート・短時間労働者の適用範囲が広がり、年金の加入機会が増える。:contentReference[oaicite:1]{index=1}

- 在職老齢年金制度の見直し → 年金の支給停止基準額が引き上げられ、働きながら受給しやすくなる。:contentReference[oaicite:2]{index=2}

- 遺族年金の見直し(男女差の解消) → 男女間で異なっていた遺族厚生年金の受給要件が公平になる。:contentReference[oaicite:3]{index=3}

- 標準報酬月額の上限引上げ・私的年金制度の拡充 → iDeCo・企業型DCの加入年齢や拠出限度額が改善され、資産形成がしやすくなる可能性。:contentReference[oaicite:4]{index=4}

これらは共通して「働き方やライフスタイルの多様化に応じた仕組みづくり」と「年金制度の持続可能性を高める」ことが目的です。制度改正の背景には、少子高齢化による年金財政の圧迫や現役世代の負担増があり、これを緩和するための措置が複合的に盛り込まれています。:contentReference[oaicite:5]{index=5}

改正後の年金制度で生活が変わる3つのポイント

改正で生活者に影響が出る主要な点は次の3つです。

1. 「働くほど有利」な仕組みの強化

在職老齢年金制度の見直しにより、働きながら年金を受給しやすくなります。現行制度では年金と給与の合計が一定額を超えると支給停止がかかりますが、改正後はその基準額が引き上げられ、より多くの収入範囲で年金がカットされにくくなります。:contentReference[oaicite:6]{index=6}これにより、60代以降も働きながら年金と収入を両立しやすくなります。

2. 公的年金への参加機会が拡大

パート・短時間労働者の社会保険加入対象が広がることで、これまで年金加入機会が限定されていた人々にも厚生年金が広く適用されるようになります。:contentReference[oaicite:7]{index=7}それにより老後の受給額が底上げされ、将来の生活の安定性が改善される可能性があります。

3. 遺族年金と私的年金が改善へ

遺族厚生年金の男女差が解消され、条件によっては男女問わず受給しやすくなります。:contentReference[oaicite:8]{index=8}また、iDeCoや企業型確定拠出年金制度(DC)の拡充が進むことで、自助努力の仕組みも強化されます。これらは老後資金の多様な確保に寄与します。

今後の行動プラン(To-Doリスト)

ここからは、読者がすぐに取り組むべき実践行動を整理しました。これをやるかどうかで、老後の安心度は大きく差が出ます。

■ 1. 自分の年金記録をチェックしよう

「ねんきんネット」などを利用して、納付記録や将来の受給見込みを確認しましょう。加入漏れや記録ミスがあると将来の受給額に影響します。

■ 2. 老後資金を“複数”で用意する

公的年金だけでなく、NISA・iDeCo・企業型DCを組み合わせて長期資産形成を進めることが重要です。税制優遇制度を積極的に活用しましょう。:contentReference[oaicite:9]{index=9}

■ 3. 70歳まで働く戦略を検討しよう

年金受給開始を繰り下げるほど受給額が増える制度です。70歳以上まで働くメリットを、健康やスキル観点から具体的に設計しましょう。

■ 4. ライフプランの見直しを定期的に行う

結婚・出産・転職・独立など人生の節目ごとに年金や資産形成計画を見直す習慣をつけることで、ライフステージに応じた最適解を見つけられます。

まとめ:変わる制度を「理解」し「準備」することが成功の鍵

2026年の年金法改正は、日本の年金制度が抱える構造的な課題に対応する重要な一歩です。制度は変化していきますが、その本質は働き方と人生設計を自分ごとにすることにあります。未来の年金制度をただ待つのではなく、今からできる準備を積み重ねることが成功の鍵です。今のうちから具体的な行動を始めましょう。

コメントを残す