第1章

知らないうちに始まっている?基礎年金“底上げ”の全貌

「年金が増えるらしい」――そんな噂を聞いたことはあるだろうか。でも、ちょっと待ってほしい。ただの“朗報”として流してしまうには、この話、あまりに静かで、あまりに大きすぎる。

2025年、政府は基礎年金の「3割底上げ」に本格的に舵を切ろうとしている。だが、テレビでも新聞でもこの話題は小さくしか取り上げられず、ましてやSNSでは“バズらない”内容だ。にもかかわらず、この改正は、現役世代の人生設計を根底から揺るがしかねないインパクトを秘めている。

「3割底上げ」って何?まずは基本をおさらい

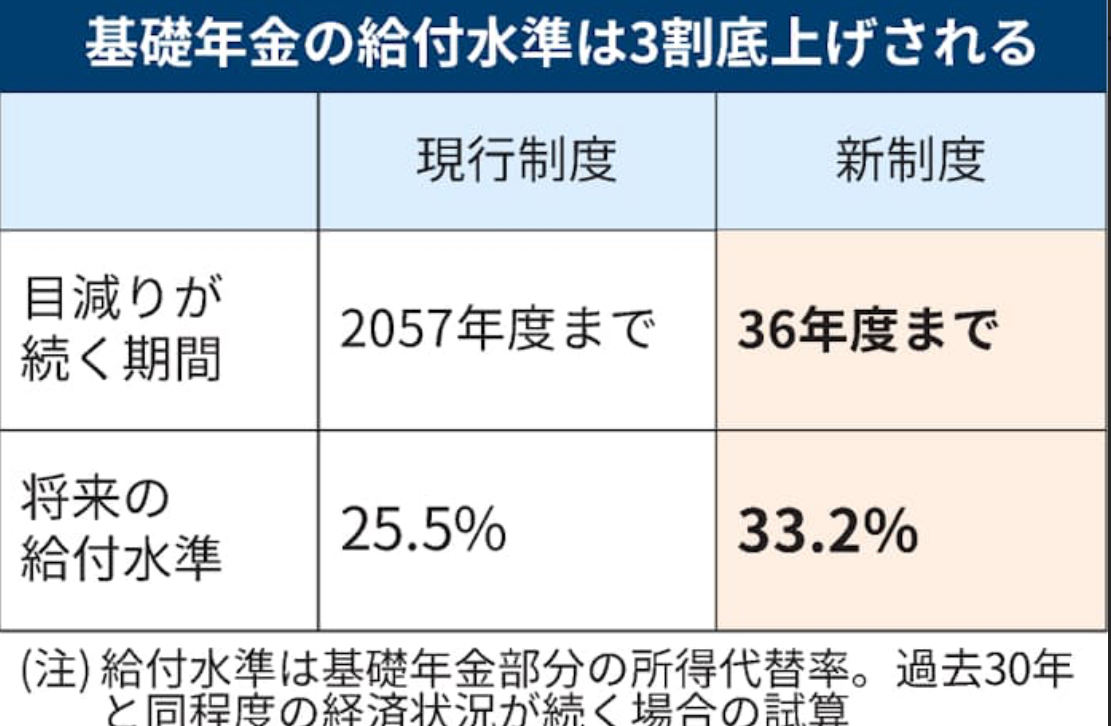

日本の年金制度は、大きく分けて「基礎年金(国民年金)」と「厚生年金」の二本柱。今回話題になっているのは、すべての人が共通して加入する“基礎年金”の方だ。現在、満額で月額約6万6千円程度(年間約80万円)だが、これを将来的に3割ほど増やして、月8万5千円台を目指すというのが政府の方針だ。

これは、生活保護レベルとの乖離を埋めるためでもあり、「高齢者の貧困対策」としての色が濃い。厚労省の報告では、高齢者世帯の約5人に1人が生活に困窮しているという現状があり、そこへの対策として、基礎年金の“底”を持ち上げるという理屈だ。

そもそも“底上げ”が必要になった理由とは?

背景には、超高齢化と少子化、そしてフルタイム労働者以外の増加がある。いまや非正規で働く人は全体の約4割を占め、老後に厚生年金が期待できない人が急増中だ。結果として、基礎年金“だけ”で老後を迎える層が増え、これまでの水準では生活が厳しい、という問題が浮き彫りになってきた。

これに加えて、政治的にも「高齢者票」を意識した政策転換が指摘されている。「年金増やします」は、選挙でもウケがいい。だがその“増やし方”にはトリックがある。

政府の想定するスケジュール:「いつから」始まるのか

2024年の年金制度改革案において、「基礎年金の水準引き上げに向けた段階的検討」が盛り込まれた。この動きはすでに始まっており、2025年以降の法改正を視野に、段階的に支給額の増加や制度の見直しが進む予定だ。

とはいえ、一気に“月2万円増”というわけではない。社会保障審議会などの議論を経て、段階的に増額されていく見通しであり、最終的なゴール(満額約8.5万円)が見えるのは2030年代と予測されている。

受給者にとってのメリット、でも誰の負担?

受け取る側――つまり高齢者にとっては、実際に手元に残るお金が増えるわけだから、ありがたい話だ。しかし問題は、そのお金がどこから出るのか、だ。

現役世代の保険料でまかなうのか?消費税を上げて補填するのか?あるいは新たな“社会連帯税”のような負担を導入するのか?

いずれにしても、タダではない。しかも、その議論は“そっと”進められている。

メディアも深掘りせず、当事者であるはずの現役世代には、ほとんど情報が届いていない。

「自分には関係ない」なんて言っているうちに、気づけば財布が軽くなっていた。

そんな未来が、すぐそこまで来ているのかもしれない。

第2章

“底上げ”は朗報?それとも…その裏に潜む現役世代へのツケ

「基礎年金が3割増える」と聞けば、誰だって一瞬「いいことじゃない?」と思う。

確かに、老後の生活が少しでも安定するなら、歓迎すべきことだろう。

でも――そのお金、どこから出てくるのか。

そう考え始めた瞬間に、この「朗報」は一気に現実味を帯びてくる。

増える財源、減る余裕:どこからお金が出るの?

今の年金制度は、現役世代が払った保険料を、今の高齢者に渡す“仕送り方式”だ。

つまり、「将来の自分が払う」ではなく、「今のあなたが払っている」仕組みで動いている。

では、そのベースとなる基礎年金を3割増やすにはどうすればいいか?

単純に考えれば、今より3割多くお金が必要になるということだ。

その財源として真っ先に挙がるのが、保険料の引き上げだ。

現在、会社員の厚生年金保険料は労使折半で約18%。これをさらに上げる?

あるいは、国民年金の保険料(月額約1万7千円)を増やす?

「給料は増えないのに、控除だけ増える」――そんな未来に、若者のため息が聞こえてきそうだ。

「税か保険料か」議論の落とし所と現役世代の立ち位置

もう一つの選択肢が「税」で補填する案だ。

「みんなで支える」という名のもとに、消費税や所得税を上げて年金に充てる。これなら、保険料を払っていない無職や主婦も負担するから“公平”に見える。

だが、そうなると、今度は家計の可処分所得がジワジワと削られていく。

モノを買うたびに、老後の他人の生活費を払うような構図だ。

税でも保険料でも、結局のところ負担は現役世代にのしかかる。

そして、「誰も文句を言わない」のをいいことに、静かに、ゆっくり、進んでいく。

現役世代にのしかかる“静かな増税”のシナリオ

目立たないけれど確実なやり方――それが「控除の縮小」や「免除の廃止」だ。

たとえば、年末調整で恩恵を受けていた扶養控除が減らされたり、社会保険料の上限が引き上げられたり。

見た目は変わらないけど、手取りが減る。

「知らないうちに、お金が消えてる」と感じるアレだ。

このような形で、現役世代の懐から“静かに”資金を移動させることで、政府は必要な財源を作り出そうとしている。つまり、「あなたの給料から、あなたの老後のためではないお金が差し引かれていく」未来。

高齢者優遇か?現役冷遇か?くすぶる世代間の本音

年金を巡る議論のなかで、どうしても出てくるのが「世代間格差」という言葉。

いまの高齢者は、支払った額よりも多くの年金を受け取っている一方で、いまの若者は「払った分も戻ってこないかも」と不安に思っている。

「自分たちは損ばかりしている」

「年金って、本当に平等なの?」

そんな疑念が、現役世代の心に根を張っている。

そして今回の“底上げ”も、その火に油を注ぐかたちになっている。

「これ以上、どこまで支えればいいのか」

「本当に高齢者ばかりが優遇されていないか」

そんな本音が、少しずつ、だが確実に社会の空気を変えている。

もはや「他人事」ではいられない。

年金は、“未来の話”じゃなくて、“今の財布”の話なのだ。

第3章

現役世代の未来年金、どう変わる?“もらえる額”より“支える額”に注目

「年金なんて、どうせもらえない」

そんな言葉、あなたも一度は聞いたことがあるだろう。

だが実際には、“もらえない”わけではない。むしろ、“もらえる”。

ただし、「いくらもらえるか」よりも、「どれだけ払うことになるのか」に目を向けるべきなのだ。

未来の年金制度は、「支えながら、もらう」。でも、そのバランスが大きく崩れつつある――。

“いくらもらえるか”より、“どれだけ負担するか”の時代へ

かつては、「年金=安心」の象徴だった。

勤め上げて、定年を迎えたら、手厚い年金が自動的に降ってくる――そんな幻想が通用していた時代は、もうとっくに終わっている。

いま、現役世代が向き合うべきは、「年金で生活できるか」ではなく、「その年金の仕組みを維持できるか」という現実。

たとえば、保険料負担は今後も少しずつ上がっていく可能性が高い。

企業も家計もギリギリのなか、「ちょっとずつの引き上げ」は、“気づかれにくい増税”として進む。

そして、自分の手元に残るお金が減っていく一方で、「将来もらえる年金」は、“微増”どころか、“据え置き”や“微減”の可能性も。

つまり、「払う量>もらう量」という構図になりかねないのだ。

将来もらえる年金のシミュレーション(年代別)

では実際に、いまの20代〜40代が将来どのくらい年金をもらえるのか、ざっくりとシミュレーションしてみよう。

- 20代前半(2025年時点)

→ 受給開始は約2065年頃。物価や制度が大きく変わる可能性が高く、現行水準を維持できる保証はなし。年金だけでの生活はほぼ困難と見られる。 - 30代後半〜40代

→ 現役後半には“底上げ”の影響を受け始める世代。支払額は多くなる一方、もらえる年金の増加は限定的。公的年金だけに頼らず、自助努力が不可欠に。 - 50代前半

→ すでに長年保険料を支払ってきたが、“底上げ”の財源負担には部分的に巻き込まれる可能性あり。年金水準は比較的安定しているが、支給開始年齢が遅れるリスクもある。

つまり、若くなるほど「支えるばかりで恩恵を受けにくい」という構図。

この“世代別格差”は、意外と多くの人に自覚されていない。

「もらえる年金」は上がる?下がる?制度設計の矛盾

そもそも、年金の給付水準がなぜ不安定なのかというと、それは制度が「賦課方式」だからだ。

いま働いている人のお金で、いまの高齢者を支える仕組み。

つまり、「経済成長」や「人口構成」に左右されまくる構造なのだ。

高度経済成長期には、「払ってないのにたくさんもらえる」人が大勢いた。

だが、今後は真逆。少子化で支える人数は減り、寿命が延びることで受給期間は長くなる。

支える人は少なく、もらう人は長生きする――その構造を前提に「底上げ」をするというのは、かなり“背伸びした制度設計”とも言える。

50歳未満が知らない「未来の自分が支える日本」

ここで改めて問いたい。

あなたは、誰の年金を支えているのか?

そして、あなたの年金は誰が支えてくれるのか?

今の20代や30代が老後を迎える頃、日本は“超・高齢社会”の頂点に差しかかっている。

言い換えれば、“支え手”がほとんどいない中で、あなたの年金を誰かが背負わなければいけない。

だが、答えは明白だ。

支えてくれる人がいなければ、“支えるのは自分自身”しかない。

この章の結論はシンプルだ。

「もらえる年金」は、過信すべきじゃない。

でも「払わされる年金」は、現実として逃げられない。

第4章

制度改革のカギは“世代間バランス”にあり:誰のための年金なのか

「年金制度って、そもそも何のためにあるの?」

そんな根本的な問いを、あなたは最近考えたことがあるだろうか。

目の前の生活に追われていると、制度の背景や意味なんて気にしていられない。だけど今、年金制度の“根っこ”を見つめ直すことが、実は一番大切になってきている。

年金制度はただの「積立貯金」じゃない。

それは、“世代と世代をつなぐ橋”のようなものだった――少なくとも、かつては。

そもそも年金って「世代の助け合い」だった?

年金制度のスタート地点は、戦後の日本。

多くの人が老後の備えを持たずに高齢を迎え、貧困に苦しんでいた時代に、「老後の生活を社会全体で支えよう」という理念のもと、スタートした。

いわば、“子ども世代が親世代を支える”ような、温かい助け合いの仕組み。

働ける世代が、働けなくなった人を支える――それは、まるで大きな家族のような循環だった。

だが、いまはどうだろう?

少子化によって支える人は減り、単身世帯が増えて“家族”という概念が薄れ、そして生活が苦しい現役世代が「なんで俺らが?」と感じ始めている。

本来、助け合いだったはずの仕組みが、「押し付け」として受け取られるようになっている。

若い世代が損をする構造は変えられるのか

いまの若者が将来、年金をもらえるのか? その不安は確かに正当だ。

現行の制度を維持すれば、彼らが受け取る年金額は抑えられ、保険料負担はさらに重くなる。

このままでは、“払うだけで終わる世代”が誕生してしまう。

それはもう「助け合い」ではなく、「踏み台」だ。

では、どうすればいいのか?

本来なら、制度の見直しと世代間のバランス調整が必要だ。たとえば、受給開始年齢を引き上げたり、高所得高齢者の給付を抑えたり、世代間の負担を平準化するアイデアはある。

でも、そうした改革には必ず“抵抗”がある。

票を持つのは高齢者、声を上げるのも高齢者、変えたくないのも――やはり高齢者だ。

高齢者が増え、支える人が減る“人口の現実”

2025年、日本は「団塊の世代」が75歳を迎える年になる。

つまり、高齢者の“数”が一気に膨れ上がるタイミングだ。

一方で、20〜40代の現役層は減少し続けており、働く人一人が支える高齢者の人数は、もはや限界ギリギリ。

このまま行けば、「現役1人:高齢者1人」という、恐ろしい時代が現実になりかねない。

しかも、医療や介護の負担も同時進行で増える。

年金だけでなく、すべての社会保障が“重く”なる構図のなかで、誰が、どれだけ耐えられるのか。

年金制度が壊れると、何が起きるのか?

もし年金制度が破綻したら――その影響は“老後”だけでは終わらない。

現役世代の生活も直撃される。

たとえば、親世代の生活を子どもが直接支える必要が出てくる。

「仕送り」「同居」「扶養」…それが当たり前になる時代が来るかもしれない。

さらに、老後資金を全額自己負担とすれば、生涯働き続けなければならない人も増えるだろう。

早期リタイアなんて夢のまた夢。老後の“自由”なんて言葉は、消え去る。

つまり、年金制度の崩壊は「高齢者の問題」ではなく、「日本社会の根本を揺るがす問題」なのだ。

「誰のための年金か?」という問いは、

実は「どんな社会で生きていたいか?」という問いと同じだ。

制度を守るのか、変えるのか、あるいは諦めるのか。

決めるのは、いま生きている“あなた”自身だ。

第5章

「どうせもらえない」は本当か?自分で考える老後資金の作り方

「年金なんてアテにならない」「どうせもらえないんでしょ?」

そう思っている人、多いはずだ。とくに20代〜40代の現役世代にとっては、年金は“信じられない制度”になりつつある。

だが、ここで一つの視点を持っておきたい。

“信じられない制度”だからこそ、“信じすぎない準備”が必要なのだと。

年金は“ゼロになる”わけではない。だが、“それだけでは足りない”のが確実な時代。

だからこそ、今から備える。備え方を知っておくだけで、未来の選択肢はぐっと広がる。

「年金はオマケ」と割り切る:自助の考え方

まず考え方をリセットしよう。

年金を「頼るもの」ではなく、「もらえたらラッキーなボーナス」と捉えること。

このマインドチェンジだけで、老後への構え方はまったく変わる。

「65歳からもらえる毎月数万円」は、“収入ゼロではない”という程度。

そのうえで、生活費や医療費、趣味にかかるお金は“自分で作る”という感覚が必要だ。

そしてその準備は、「まとまったお金を貯める」というよりも、「毎月少しずつ積み上げていく」もの。

月1万円、月2万円――それを10年、20年続けると、想像以上の資産になる。

iDeCo・NISAの使い方、ズルくない備え方

最近よく聞く「iDeCo(イデコ)」や「新NISA(ニーサ)」。

聞いたことはあっても、まだ始めていない人も多いかもしれない。

でも実はこれ、現役世代にとっては“年金の穴”を埋めるために作られた“もう一つの年金制度”のようなものだ。

**iDeCo(個人型確定拠出年金)**は、老後資金を“自分で”積み立てる制度。掛け金は全額所得控除の対象になるため、節税にもなる。

NISAは投資をしながら利益を非課税で受け取れる制度。老後資金だけでなく、将来の大きな支出(教育資金や住宅資金)にも使える。

ポイントは、「貯金」ではなく「投資」で備えるということ。

もちろんリスクはあるが、預金だけではインフレに勝てない時代、資産を“育てる”という発想は、今後ますます必要になる。

年金の不安を逆手にとる「貯め方」マインド

将来が不安で、つい考えるのを後回しにしたくなる――でも、それって実はチャンスでもある。

なぜなら、“不安”があるからこそ、“早くから始める動機”ができるからだ。

たとえば、老後に必要な生活費を月20万円と仮定すると、年金でカバーできるのはその半分。

残りの10万円×12ヶ月×20年=約2400万円が必要になる。

これを30歳から60歳までの30年間で貯めようと思えば、月6,700円ちょっとでいい。

月にランチ2〜3回分。我慢するのではなく、“未来に回す”感覚で十分届く数字だ。

「貯金しなきゃ」ではなく、「選択肢を増やすために準備する」。

それだけで、将来への不安は“見えない敵”ではなく、“攻略できる課題”になる。

40代からでも間に合う?老後資金の積み上げ戦略

「もう40代だし…今さら間に合わないかも」なんて思ってないだろうか?

結論から言えば、全然間に合う。むしろ、まだ十分に挽回できるタイミングだ。

たとえば、月3万円を10年間積み立てた場合、年利3%で運用できれば約420万円に。

さらにそこから10年放置するだけで、資産は自然に増えていく。

もうひとつ大事なのは、「始めるタイミングが、最大の差」だということ。

1年早く始めた人は、それだけで“同じ額を貯めるのに1年少なくて済む”。

つまり、「年齢=諦める理由」ではなく、「年齢=今始める理由」になるのだ。

“年金がどうなるか”はコントロールできない。

でも、“自分がどう準備するか”は、完全に自分次第。

未来に文句を言うより、今の自分を少し動かすほうが、よっぽどラクかもしれない。

第6章

負担か希望か。“3割底上げ”を正しく理解して、振り回されない生き方を

「年金が3割増えるっていうけど、どうせそのツケは俺たちが払うんでしょ?」

そう思ってしまうのも無理はない。

でも、ここで一度立ち止まって考えたい。

この“底上げ”を、単なる負担として捉えるのか、それとも、変化へのチャンスとして捉えるのか――。

制度の変化に振り回されるか、自分の選択で舵を取るか。

人生に与えるインパクトは、想像以上に大きい。

情報弱者にならない!変化を“自分ゴト”化する

年金の話は、どうしても難しそうで、遠く感じる。

でも、実際は“めちゃくちゃ生活に直結している”問題だ。

年金が増えれば、自分の税金や保険料が上がるかもしれない。

逆に、知っていれば「節税」や「備え」ができるかもしれない。

つまり、知ってる人だけが“対策できる”世界。

情報を取りに行く姿勢が、将来の“余裕”を生む。

年金制度は複雑で、つねに変化している。だからこそ、「知らない」ことが最大のリスクになるのだ。

SNSやニュースに踊らされない“知識武装”のすすめ

ネットを開けば、年金に関する意見は玉石混交。

「年金なんか絶対もらえない」「制度はもう終わってる」といった極端な声も少なくない。

でも、そういった言葉に振り回される前に、冷静に“事実”を見極める力が必要だ。

厚生労働省の資料、年金定期便、制度改革の概要――情報は“探せば”手に入る。

そして、一度でも自分で調べた経験があれば、世の中の“煽り”に対する耐性もついてくる。

不安を煽る情報は、いつだって“感情”で動かしてくる。

でも、未来を整えるには“冷静な視点”が武器になる。

「自分だけは損したくない」が国を壊す

制度の変化に対して、「自分が損をしないように」と考えるのは自然なこと。

でも、それだけに終始すると、結果的に誰も得をしなくなる。

たとえば、「払いたくない」と多くの人が感じれば、制度が成り立たなくなる。

「自分だけ負担を減らしたい」と思うほど、“支える力”が失われていく。

それは、まわりまわって自分の首を絞める構図だ。

「誰かのため」が、「結果的に自分のため」になる。

そんな、ちょっと遠回りな助け合いの精神こそが、年金制度の本質だったはず。

だからこそ、誰かを責める前に、「自分にできる備え」を考えてみる。

それが“損しない生き方”ではなく、“強くしなやかな生き方”につながる。

年金を通して見える、“生き方の戦略”を立てよう

年金という言葉の奥には、「未来にどう生きたいか?」という問いが隠れている。

・会社に頼らず生きるには、どんなスキルが必要か?

・どこに住み、どんな生活費で暮らしたいか?

・いざという時のために、どこまで備えるか?

これらはすべて、年金の“外側”にあるけれど、確実に年金とつながっている。

「もらえる・もらえない」で一喜一憂するより、

「どう生きたいか」を起点に制度を見直すことで、人生はぐっと主体的になる。

年金は、もはや“国がくれる生活費”ではない。

それは、“生き方を問うメッセージ”だ。

負担か希望か――それを決めるのは、制度でも政治家でもなく、“あなた自身”である。

コメントを残す